ایران با داشتن دومین، و به تعبیری اولین، ذخائر گازی دنیا، چهارمین ذخائر نفتی دنیا و قرار داشتن در بین 10 کشور اول معدنی دنیا درکنار موقعیت ممتاز ژئوپلیتیک خود، این امکان بالقوه را دارد که به یکی از قطبهای تولید و صادرات محصولات شیمیایی جهان تبدیل شود. منظور از محصولات شیمیایی در این مقاله، فقط مواد اولیه و پایه پتروشیمیایی و معدنی نیست بلکه، کل زنجیره تولید محصولات شیمیایی تا سطح پیشرفته ترین و بالاترین ارزش افزوده است. مشکل اصلی این است که سیاست یک پارچه، جامع و بلند مدتی برای سوق دادن جریان سرمایه گذاری و تولید در کشور به مسیر صنایع مکمل و مولد ارزش افزوده بیشتر وجود ندارد. زنجیر مزیتها، مشوقها و حمایتها زمانی که به صنایع مکمل در پایین دست تولیدات مواد اولیه پتروشیمی می رسد، قطع یا بسیار نحیف و غیر قابل اتکا می شود و انگیزه و جسارت لازم را برای سرمایه گذاران داخلی و خارجی بوجود نمی آورد. نگارنده در یک مطالعه عمومی، ریل گذاری سیاستی چین، به عنوانی موفقترین کشور در حرکت سریع و پیوسته به سمت ایجاد، تقویت و تکثیر صنایع مکمل و پایین دستی صنایع پایه را تشریح نموده است. در این مقاله سعی شده است تا با تأملی بیشتر به مسیر رشد صنایع شیمیایی چین پرداخته شود.

یک حقیقت مهم و قابل توجه در تجارت جهانی در طی چند دهه گذشته کاهش قابل توجه در مهمترین ابزار سیاست تجاری یعنی تعرفه واردات بوده است. بیشتر این کاهش در تعرفه واردات به مذاکرات تجاری چندجانبه طی فرایند پیوستن به سازمان جهانی تجارت مربوط می شود که طی آن دولت ها متعهد به کاهش تعرفه واردات شده اند. اما کاهش در تعرفه ها به معنی از بین رفتن سیاست تجاری فعال در دولت ها نبوده است و حمایت از صنایع با ارزش افزوده بالاتر جایگزین سیاست های تجاری خصوصا تعرفه ها شده است. این موضوع برای کشورهای در حال توسعه که به لحاظ تاریخی یکی از مهمترین ابزارهای استراتژی صنعتی آنها استفاده از تعرفههای بالا برای کالاهای نهایی بوده است مهم و راهگشا بوده است.

چین به عنوان کشوری در حال توسعه که به لحاظ تاریخی سیاست های اقتصادی فعالانه ای را دنبال کرده است مثال خوبی از پایداری سیاست های حمایتی از صنایع پایین دستی بعد از پیوستن به سازمان جهانی تجارت در راستای خلق ارزش افزوده بالاتر و تامین مواد اولیه بازار داخل بوده است. پیوستن چین به سازمان جهانی تجارت مزیت قابل توجه دسترسی به بازار جهانی به خصوص امریکا را برای چین هموار کرده است که با تعهد دولت برای کاهش تعرفه ها همراه بوده است. هر چند که کاهش تعرفه ها به کمتر از سطوح تعهد شده به سازمان جهانی تجارت، به طور ویژه برای کالاهای نهایی، انجام شده است اما سیاست حمایتی چین از صنایع با ارزش افزوده بالاتر از بین نرفته است و تنها شکل دیگری به خود گرفته است. این تغییر سیاست حمایتی در راستای ایجاد انگیزه برای خلق ارزش افزوده بالاتر، گذار از سیاست حمایتی تعرفههای بالا برای کالای نهایی وارداتی به سیاست حمایتی کاهش نرخ بازپرداخت مالیات بر ارزش افزوده و اعمال تعرفه صادراتی برای مواد خام مورد استفاده در صنایع پایین دستی بوده است. یکی از صنایعی که در دوره بعد از پیوستن چین به سازمان جهانی تجارت رشد خیره کننده ای را تجربه کرده است صنعت محصولات شیمیایی[1] بوده است که به طور ویژه مورد توجه دولت چین در برنامه های پنج ساله بوده است و مشخصاً ایجاد انگیزه برای عرضه مواد خام برای تامین تقاضای بازار داخلی و خلق ارزش افزوده بالاتر در داخل کشور نموده است.

صنعت محصولات شیمیایی و پتروشیمی در چین از صنایع مهم بنیادین این کشور به حساب می آید. در نهمین برنامه پنج ساله (سالهای 1996 تا 2000) صنعت پتروشیمی در قلب برنامه توسعه اقتصادی چین قرار گرفت. در سال 1996 واردات محصولات شیمیایی دارای ارزشی بیش از 18 میلیارد دلار بود که 16 درصد از ارزش کل کالاهای صنعتی[2] وارداتی و 13 درصد از ارزش کل کالاهای اساسی[3] وارداتی را شامل می شد. هدف چین رسیدن به خود کفایی در تولید و تامین تقاضای فزاینده داخلی در محصولات شیمیایی بود که از طریق مداخلات مستقیم و غیر مستقیم دولت پیگیری می شد. مداخله مستقیم دولت در توسعه صنعت از طریق برنامه سرمایه گذاری دولت دنبال می شد و مداخله غیر مستقیم از طریق اجرای سیاست های صنعتی، مدیریت انگیزه بنگاه ها و قیمت گذاری پیگیری می شد.

سیاست های دولت چین در صنعت پتروشیمی[4] قبل از پیوستن به سازمان جهانی تجارت

در طی سال های بعد از جنگ جهانی دوم، چین از مدل برنامه ریزی مرکزی اتحاد جماهیر شوروی برای توسعه اقتصادی تبعیت می کرد. از زمان اتخاذ سیاست "در باز"[5] در دهه هشتاد میلادی تغییرات تدریجی در جهت کاهش نقش سیستم برنامه ریزی مرکزی رخ داد. از آن زمان سهم سرمایه گذاری هایی که توسط کمیسیون برنامه ریزی دولت کنترل می شد و از طریق بودجه تامین مالی می شد به تدریج کاهش یافت.

با وجود کاهش سهم سرمایه گذاری های دولتی در بلند مدت، بیشتر طرح های توسعه در صنعت پتروشیمی از طریق دنباله ای از برنامه های پنج ساله توسط برنامه ریزان دولتی دنبال می شد. شکل گیری SINOPEC [6] در سال 1983 همزمان با شتاب فزاینده در سرمایه گذاری داخلی صنعت پتروشیمی بود. در طی برنامه پنج ساله ششم (1981 تا 1985) نرخ رشد سرمایه گذاری داخلی در صنعت پتروشیمی به طور متوسط 15 درصد در سال بوده است. این نرخ برای برنامه پنج ساله هفتم (1986 تا 1990) به طور میانگین 10 درصد در سال بوده است که بیشتر از نرخ رشد تولید ناخالص داخلی و نرخ رشد صنعت در دوره مورد نظر بوده است. تا سال 1990 طی برنامه پنج ساله هفتم صنعت پتروشیمی رشد قابل توجهی که ناشی از تقاضای بسیار بالا برای محصولات پتروشیمی بود را تجربه کرد. در برنامه پنج ساله هشتم (1991 تا 1995) مقرر شده بود که حداقل 18 پروژه عظیم توسط شرکت دولتی SINOPEC با سرمایه گذاری مشترک اجرا شود. در برنامه پنج ساله نهم دولت (1996 تا 2000) 14 طرح جدید و بسیاری کارخانه های پایین دستی طرح ریزی شده بود که به منظور افزایش ظرفیت تولید برای تامین نیاز داخل بود. با وجود این سرمایه گذاری های عظیم و طرح های عمده، عرضه مواد پلاستیکی و فیبر[7] تامین کننده نیاز داخلی نبود و شکاف قابل توجهی وجود داشت.1

وضعیت رقابتپذیری صنعت محصولات شیمیایی قبل از پیوستن به سازمان جهانی تجارت

میزان رقابت پذیری یک صنعت در توانایی آن برای برآورد نیازهای کمی و کیفی بازار نهفته است. شاخص رقابت پذیری تجارت[8]، مزیت مقایسه ای آشکار شده[9] و سهم بازار می تواند برای اندازه گیری میزان رقابت پذیری جهانی یا داخلی یک صنعت یا محصول مورد استفاده قرار گیرد.

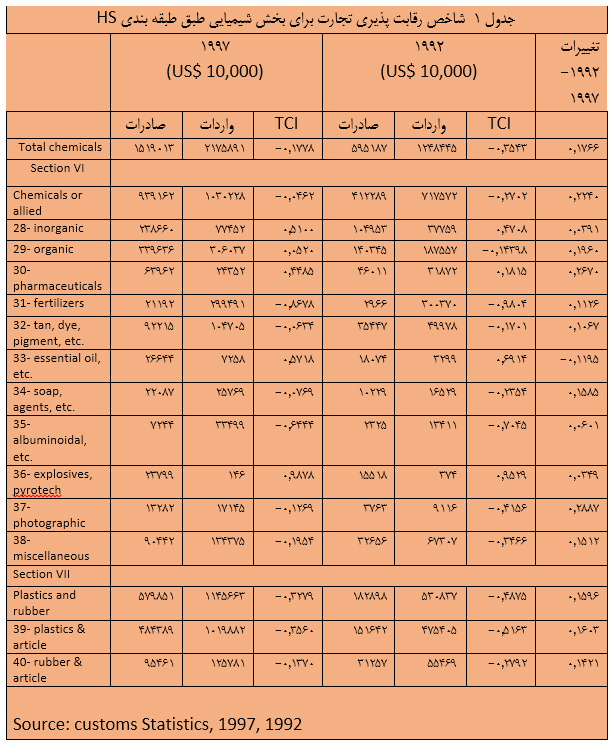

برپایه شاخص رقابت پذیری تجارت، صنعت محصولات شیمیایی در چین، در حالت کلی، صنعتی ضعیف محسوب می شده است (قبل از پیوستن به سازمان جهانی تجارت). این شاخص برای چین برای مدت زمان زیادی منفی بوده است. به طور مثال کسری تجاری صنعت محصولات شیمیایی در سال 1997 مقدار قابل توجه 6.5 میلیارد دلار بوده است که ناشی از واردات قابل توجه کالاهای نهایی شیمیایی و محصولات واسطه ای بوده است و به وضوح نشان گر عدم توانایی صنعت در برآورد نیازهای بازار داخل است.

مزیت نسبی آشکار شده شاخص دیگری است که برای ارزیابی میزان رقابت پذیری یک صنعت به کار می رود. به طور کلی این موضوع پذیرفته شده است که زمانی که این شاخص برای صنعتی بالاتر از 2.5 باشد، صنعت مورد نظر به عنوان صنعتی مزیت نسبی قوی درنظر گرفته می شود. زمانی که این شاخص بین 1.25 تا 2.5 باشد صنعت با مزیت نسبی قابل قبول شناخته می شود و زمانی که این شاخص بین 0.8 تا 1.25 قرار می گیرد، صنعت دارای مزیت نسبی متعادل است و در نهایت زمانی که شاخص کمتر از 0.8 است، صنعت دارای عدم مزیت نسبی است. با این شاخص نیز صنعت محصولات شیمیایی در چین دارای وضعیت مناسبی نبوده است. در بین 33 محصول طبقه بندی شده در SITC [10] تنها 5 محصول برای چین دارای شاخص مزیت نسبی آشکار شده بالای 2.5 بوده اند و بخش قابل توجهی از محصولات (58 درصد از کل) این کشور دارای عدم مزیت نسبی بوده است2. جدول 1 میزان صادرات، واردات و شاخص میزان رقابت پذیری تجارت برای سالهای 1992 و 1997 را نشان می دهد. همانطور که در جدول نشان داده شده است اولاً اندازه شاخص برای کل محصولات شیمیایی برای هر دو سال منفی است هر چند در گذار از سال 1992 تا 1997 بهبود در شاخص ملاحظه می شود. علاوه بر این در سال 1997 در بین 13 فصل در دو بخش، شاخص رقابت پذیری تجاری برای 5 فصل مثبت است که کمتر از 30 درصد کل حجم تجارت را پوشش می دهند و نکته مهم اینکه بخش قابل توجهی از این حجم به خصوص در مورد صادرات، برای محصولات شیمیایی معدنی است. در رابطه با محصولات شیمیایی آلی (محصولات پتروشیمی) نیز حجم تجارت قابل توجهی مشاهده می شود که حجم صادرات و واردات در سال 1997 نزدیک هم بوده است و از سال 1992 تا 1997 هم میزان صادرات و هم میزان واردات افزایش چشم گیری داشته است و شاخص رقابت پذیری تجاری نیز بهبود یافته است. در سال 1992 چین به طور خالص وارد کننده محصولات آلی بوده است و در سال 1997 به طور جزئی صادر کننده خالص این مواد بوده است. علاوه بر این در سال 1997 61.57 درصد از کل صادرات محصولات بخش ششم[11] در فصل های 28 و 29 ، یعنی محصولات شیمیایی اساسی بوده است که سهم قابل توجهی است و با توجه به تراز تجاری منفی در فصل های بالاتر این بخش، نشان دهنده صادرات با ارزش افزوده پایین است.

یکی از ضعف های مهم صنایع شیمیایی چین قبل از پیوستن به سازمان جهانی تجارت غلبه بخش دولتی در سرمایه گذاری بود که با تکنولوژی پایین، تاخیر های متعدد در ساخت و راه اندازی و بهره وری پایین سرمایه همراه بود. از نظر میزان سرمایه گذاری خارجی، بخش شیمیایی در میانه صنایع قرار داشت. بزرگترین زیربخش شیمیایی- صنعت مواد خام و محصولات شیمیایی- نسبت به بقیه زیر بخش ها سرمایه خارجی کمتری را دریافت کرده بود. جدول 2 سهم سرمایه گذاری مستقیم خارجی در سرمایه گذاری های صنعت را نشان می دهد. همانطور که از جدول بر می آید صنعت موادخام و محصولات شیمیایی در مقایسه با صنعت دارویی، لاستیک و پلاستیک سهم کمتری از سرمایه گذاری خارجی را به خود جذب کرده بوده است.

.jpg)

رشد خیره کننده تولید محصولات شیمیایی در چین بعد از پیوستن به سازمان جهانی تجارت

به دلیل اهمیت نزدیکی جغرافیایی در صنعت شیمیایی، با کاهش محدودیت های سرمایه گذاری در چین، شرکت های چند ملیتی به طور پیوسته در سالهای انتهایی دهه نود میلادی و به خصوص بعد از پیوستن چین به سازمان جهانی تجارت فعالیت های شیمیایی خود را به دنبال مصرف کنندگان اصلی خود- صنایع اتومبیل، الکترونیک، ارتباطات و پارچه- به چین که دارای بازار بزرگ فروش و مزیت های هزینه ای به خصوص در مورد نیروی کار بود انتقال دادند.

در سال 2004 صنعت محصولات شیمیایی چین دارای گردش مالی 137 میلیارد یورو و در جایگاه چهارم بزرگترین تولید کنندگان محصولات شیمیایی در جهان قرار داشت. در این سال آمریکا، ژاپن و آلمان در جایگاه بالاتر قرار داشتند. در سال 1994 میزان گردش مالی چین 50 میلیارد یورو و تنها 3.59 درصد از گردش مالی کل در دنیا بود که در سال 2004 به حدود 8 درصد رسیده بود. جدول 3 گردش مالی صنعت شیمیایی چین و مقدار متناظر برای کل دنیا را برای سالهای 1994 تا 2004 نشان می هد.3

.jpg)

میزان مصرف محصولات شیمیایی در چین در طی سالهای 1994 تا 2004 رشد فزاینده ای را داشته است به طوری که در طی این مدت به طور متوسط سالانه 12.47 درصد مصرف محصولات شیمیایی در داخل رشد داشته است. جدول 4 نشان دهنده میزان مصرف محصولات شیمیایی در چین و کل دنیا است. در حالی که میزان رشد مصرف در کل دنیا به طور متوسط سالانه 4.41 درصد در طی این ده سال بوده است، چین مقدار رشد قابل توجه 12.47 درصد را تجربه کرده است. علاوه بر این سهم مصرف چین از کل مصرف دنیا به طور فزاینده ای رشد داشته است و از 4.36 درصد سال 1994 به 9.17 درصد در سال 2004 رسیده است.

.jpg)

در طی سالیان گذشته تمرکز صنعت شیمیایی در چین روی تولید مواد شیمیایی اساسی همانند اتیلن، پروپیلن، آمونیاک و بنزن بوده است اما هدف دولت افزایش سهم صنایع پایین دستی به خصوص مواد شیمیایی ویژه[12] از کل تولید و رسیدن به خودکفایی در محصولات شیمیایی بوده است و این هدف همچنان دنبال می شود[13]. یک سری اقدامات برای ایجاد انگیزه سرمایه گذاری در این صنایع برای تولید مواد شیمیایی ویژه برنامه ریزی شد که نمونه آن ایجاد پارک صنعت شانگهای[14] برای دسترسی راحت تر به تکنولوژی جدید غربی بودکه به طور خاص برای این محصولات در نظر گرفته شده بود.

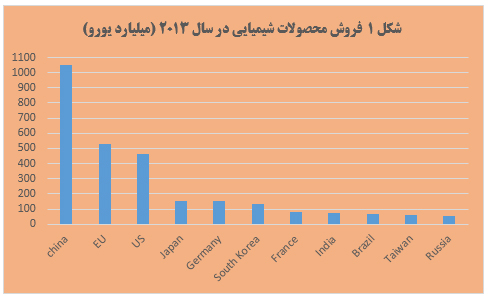

دو سال انتهایی باقی مانده تا پیوستن چین به سازمان جهانی تجارت و دوره بعد از الحاق، دارای مشخصه رشد خیره کننده تولید محصولات شیمیایی بوده است. در حالی که در سال 2003 چین 7.78 درصد از کل گردش مالی محصولات شیمیایی جهان را به خود اختصاص داده بود و چهارمین تولید کننده محصولات شیمیایی در جهان بود در سال 2013 با فروش 1047.3 میلیارد یورویی سهم 33.2 درصدی از کل فروش جهانی و بزرگترین تولید کننده محصولات شیمیایی با اختلاف بسیار زیاد با آمریکا و اتحادیه اروپا بوده است که 16.7 درصد از کل تجارت جهانی را به خود اختصاص داده است. گزارش بانک آلمان در سال 2005 پیش بینی می کرد که چین با رشد 10 درصدی سالانه در فروش سهم خود از بازار جهانی را تا سال 2015 به 13 درصد برساند در حالی که میزان رشد واقعی سالانه طی سالهای 2004 تا 2013 مقدار بسیار قابل توجه 23 درصد بوده است. شکل 1 میزان فروش محصولات شیمیایی برای کشورهای مختلف را برای سال 2013 نشان می دهد. علاوه بر این نسبت سهم چین از بازار جهانی محصولات شیمیایی به سهم چین از تولید ناخالص داخلی کل جهان در طی سالهای 1999 تا 2013 به طور قابل توجهی افزایش یافته است4. این موضوع نشان دهنده توجه ویژه این کشور به بخش شیمیایی و به ویژه بخش پایین دستی از سال 2003 به بعد است. شکل 2 نسبت سهم بازار جهانی محصولات شیمیایی به سهم تولید ناخالص داخلی را برای اتحادیه اروپا، کشورهای عضو موافقت نامه تجارت آزاد آمریکای شمالی[15]، چین، ژاپن و آمریکای لاتین نشان می دهد. همانطور که در شکل نشان داده شده است در حالی که این نسبت برای چین رشد قابل توجهی را نشان می دهد برای بقیه موارد با کاهش این نسبت روبرو هستیم.

.jpg)

هدف دولت چین ایجاد فرصت برای رشد هرچه بیشتر سهم صنایع پایین دستی شیمیایی از کل ارزش افزوده ایجاد شده در صنعت شیمیایی بوده است. با وجود سرمایه گذاری های قابل توجه در سالهای انتهایی قبل از پیوستن به سازمان جهانی تجارت و سالهای بعدی، میزان سهم تقاضای بازار برای مواد شیمیایی اساسی، که در صنایع بالادستی تولید می شوند، در سال 2003 بسیار قابل توجه بوده است. شکل 3 5 سهم بخش های مختلف بازار محصولات شیمیایی در چین را برای سال 2003 نشان می دهد. همانطور که در شکل نشان داده شده است سهم مواد شیمیایی اساسی مقدار قابل توجه 58 درصد بوده است که نشان دهنده این است که بخش زیادی از ارزش افزوده بخش شیمیایی در این زیر بخش ایجاد می شده است.

.jpg)

مقایسه آمار سالهای اخیر با آمار قبل از پیوستن به سازمان جهانی تجارت

جدول 5 آمار صادرات و واردات محصولات شیمیایی و شاخص رقابت پذیری تجارت طبق طبقه بندی HS را برای دو سال 2013 و 2014 نشان می دهد. مقایسه آمار صادرات و واردات برای دو سال 2014 و 1997 نشان می دهد که ارزش دلاری صادرات کل محصولات شیمیایی 13.15 برابر شده است و واردات 10.05 برابر شده است. علاوه بر این چین همچنان دارای شاخص رقابت پذیری در تجارت منفی است که نشان دهنده این است که چین همچنان وارد کننده خالص محصولات شیمیایی است اما مقدار این شاخص در سال 2014 نسبت به 1997 به مقدار 0.1328 رشد داشته است و از 0.1778- به 0.045- رسیده است. در رابطه با فصل 28، مواد خام شیمیایی معدنی، کاهش قابل توجه در شاخص مشاهده می شود که ناشی از ایجاد محدودیت های قابل توجه در مقابل صادرات مواد خام است که سبب افزایش جدی نسبت واردات به صادرات شده است. در سال 1997 چین صادرکننده خالص مواد شیمیایی آلی طبقه بندی شده در فصل 29 بود و شاخص رقابت پذیری تجارت در این سال 0.0520 بوده است اما در سال 2014 شاخص به مقدار 0.141- کاهش یافته است که نشان دهنده غلبه واردات در کل تجارت در این فصل است. در حالی که ارزش صادرات این فصل 13.38 برابر شده است ارزش واردات 19.71 برابر شده است که نشان از رشد تقاضای بسیار زیاد در بخش پایین دستی برای مواد خام این بخش و عدم تامین کامل تقاضای داخلی است. مقادیر مربوط به فصل های 39 و 40 نشان می دهند که چین هنوز نتوانسته است تمامی تقاضای داخلی مواد پلاستیکی را تامین کند و شاخص رقابت پذیری تجارت همچنان منفی است اما در هر دو فصل بهبود مشهودی مشاهده می شود. در حالی که شاخص رقابت پذیری تجارت در سال 1997 برای فصل 39 ، 0.3560- بوده است این شاخص در سال 2014 به مقدار 0.059- افزایش یافته است که نشان از موفقیت چین در افزایش عرضه مواد خام و واسطهای این بخش به صنایع پایین دستی است. در فصل 40 نیز شاخص رقابت پذیری افزایش یافته و مثبت شده است. مقایسه سهم کالاهای اساسی شیمیایی در صادرات نشان می دهد که سهم 61.57 درصدی کالاهای اساسی در سال 1997 در فصول 28 و 29 از کل صادرات بخش ششم به 55 درصد در سال 2014 کاهش یافته است. این موضوع نشان می دهد که هنوز خام فروشی قابل توجهی وجود دارد. اما باید دقت کرد که میزان واردات در هر دو فصل نسبت به صادرات رشد بالاتری را تجربه کرده است و مقایسه سهم واردات کالاهای اساسی شیمیایی در دو سال نشان می دهد که این نسبت از 37.22 درصد سال 1997 به 56.08 درصد رسیده است که عامل اصلی آن رشد قابل توجه واردات در فصل 29 است و در این فصل چین با تراز تجاری منفی روبرو است که نشان دهنده تقاضای صنایع پایین دستی برای این بخش است.

.jpg)

مالیات بر ارزش افزوده و سیاست صنعتی بازپرداخت مالیات بر ارزش افزوده

تعرفه های بالا برای واردات کالاهای نهایی همانند اغلب کشورهای در حال توسعه یکی از مهمترین ابزاری های حمایت از صنایع پایین دستی قبل از پیوستن به سازمان جهانی تجارت در چین بوده است. با پیوستن چین به سازمان جهانی تجارت و کاهش اجباری تعرفه های واردات، چین سیاست حمایتی جایگزین برای ایجاد ارزش افزوده بالاتر در داخل را دنبال کرده است. برای این هدف چین افزایش مالیات روی صادرات مواد خام را پیگیری کرد. در واقع رشد مالیات روی صادرات بعد از پیوستن چین به سازمان جهانی تجارت به طور معنی داری در صنایعی که کاهش کمتری در تعرفه واردات ناشی از الحاق به سازمان جهانی تجارت را تجربه کرده بودند بیشتر بوده است. به بیان دیگر بیشترین افزایش حمایت از طریق سیاست تجاری( به شکل مالیات بر صادرات کمتر یا معادلاً به طور نسبی یارانه بیشتر به صادرات) به صنایعی تعلق گرفته است که بیشترین کاهش در حمایت، ناشی از کاهش تعرفه را با پیوستن به سازمان جهانی تجارت متحمل شده اند. علاوه بر این افزایش در مالیات بر صادرات در چین به طور معنی داری برای مواد خام بیشتر از صنایع مربوط به کالاهای فراوری شده بوده است.

صنعت شیمیایی چین همواره مورد توجه دولت بوده است و با سرمایه گذاری های عظیم صورت گرفته در سالهای انتهایی قبل از پیوستن به سازمان جهانی تجارت و بعد از آن ظرفیت عظیمی در صنایع بالادستی شکل گرفته است . قبل از پیوستن چین به سازمان جهانی تجارت سطح میانگین تعرفه واردات در سال 1999 برای مواد خام شیمیایی در فصول 28 و 29، 8.4 درصد بوده است که با پیوستن به سازمان جهانی تجارت حدود 3 درصد تعرفه واردات این محصولات به طور میانگین کاهش یافته و به 5.4 درصد رسیده است. محصولات طبقه بندی شده در این فصول بعد از فلزات و مواد خام معدنی بخش پنجم کمترین تعرفه واردات را در سال 1999 دارا بوده اند و بعد از مواد معدنی و فلزات کمترین کاهش در تعرفه واردات را بعد از پیوستن به سازمان جهانی تجارت تجربه کرده اند. در این چارچوب سیاستی با توجه به تقاضای فزاینده داخلی برای مواد خام و کالاهای واسطهای شیمیایی و برای ایجاد انگیزه سرمایه گذاری در صنایع پایین دستی با ایجاد مزیت هزینه ای مواد خام و با توجه به عدم توانایی چین در تقاضای داخلی مواد خام و محصولات واسطهای شیمیایی در سالهای متمادی قبل از پیوستن به سازمان جهانی تجارت، در طی 10 سال از پیوستن به سازمان جهانی تجارت مالیات بر صادرات مواد خام شیمیایی[16] به طور میانگین 12.2 درصد افزایش یافته است که 11.3 درصد آن ناشی از کاهش نرخ بازپرداخت مالیات بر ارزش افزوده بوده است6. این رابطه بین کاهش کمتر در تعرفه واردت و افزایش بیشتر در مالیات بر صادرات در اینجا به این صورت است که به طور میانگین هر واحد درصد کاهش در تعرفه واردات فصول 28 و 29، با 4 واحد درصد افزایش در مالیات بر صادرات جایگزین شده است. این سیاست سبب افزایش عرضه مواد خام به داخل شده و نسبت ارزش واردات به صادرات مواد خام این فصول را افزایش داده است و بخشی از افزایش چشمگیر در رشد صنعت شیمیایی به خصوص صنایع پایین دستی را توضیح می دهد. این رخداد زمانی اهمیت خود را به طور کامل نشان می دهد که به این موضوع توجه شود که شرکت های بزرگ بالا دستی صنعت در سالهای قبل از پیوستن پیوستن چین به سازمان جهانی تجارت شکل گرفته و بخش قابل توجهی از ارزش افزوده صنعت را ایجاد می کردند اما در طی بیش از یک ده از پیوستن به سازمان جهانی تجارت رشد صنایع پایین دستی سبب شده بخش بیشتری از ارزش افوزده صنعت در بخش پایین دستی ایجاد شود به طوری که هم اکنون بیش از 60 درصد تقاضای داخل برای محصولات شیمیایی مربوط به صنایع پایین دستی است.

نتیجه گیری

هدفمندی، هدفگذاری و همگونی در استراتژی توسعه صنعتی چین قابل ردیابی در این مطالعه است. تکمیل زنجیره ارزش و حلقه های خوشه های صنعتی در چین هم از بعد افزایش ارزش افزوده در تولید که منجر به انعکاس ارزش افزوده در رشد دو رقمی اقتصادی به مدت بیش از 20 سال در این کشور شد، به غیر از این دستاورد مهم و اساسی امکان تبدیل شدن چین به صادر کننده اول دنیا را هم فراهم کرد. از این هم که بگذریم یکی از مهمترین بروندادهای این استراتژی افزایش قابل توجه فرصتهای کاری در صنایع کوچک و متوسط بود، امری که صرفاٌ با توسعه صنایع بزرگ و سرمایه بر محقق نمی شد. افزایش و رقابتپذیر نمودن تولید در کشور همزمان با ایجاد اشتغال پایدار ضرورتی انکار ناپذیر است. در این راستا و با بهره گیری از این مطالعه و مطالعاتی که پیشتر در این خصوص از سوی نگارنده منتشر شده است، بر نیاز و ضرورت اجرایی کردن مجموعه اقدامات زیر تأکید می گردد:

1- با اتخاذ سیاستهای مالیاتی، شیب قیمت مواد اولیه تولید صنایع بزرگ به سمت تأمین و تقویت صنایع مکمل داخلی برگردد. در این راستا لازم است که معافیت مالیات بر درامد صادرات مواد اولیه پتروشیمی، پالایشی و فلزات پایه حذف شود.

2- با تعریف یک ساز و کار سنجش آستانه رقابتپذیری، استرداد مالیات ارزش افزوده در صادرات مواد اولیه کلاٌ یا جزئاٌ متوقف شود.

3- در بخشهایی که لازم است، نرخ خوراک یا سایر حقوق دولتی صنایع بزرگ، برای جبران اثر هزینه ی دو بند فوق، بازنگری و تعدیل شود به نحویکه سودآوری متعارف این صنایع برقرار باشد.

4- برای ایجاد صنایع بزرگ جدید یا توسعه تولید صنایع بزرگ موجود، تخفیفهای خوراک به میزان 20-15درصد به مدت 5-3 سال از زمان بهره برداری در نظر گرفته شود به نحویکه ایران جذابترین قطب سرمایه گذاری صنایع پتروشیمی پالایشی و فلزات پایه باقی بماند.

5- نظام رگولاتوری برای حوزه نفت، پتروشیمی و سایر بخشهایی که انحصار دولتی یا قانونی وجود دارد طراحی و راه اندازی شود.

6- در صورت امکان تغییر فناوری، سازو کاری برای تغییر خوراک پتروشیمیهای مصرف کننده خوراک مایع، به خوراک گاز با استفاده از تسهیلات ماده 12 تدارک دیده شود.

7- کلیه مشوقهای صادراتی برای صنایع بزرگ (از جمله جوایز صادراتی، انتخاب به عنوان صادرکننده نمونه و مانند اینها) حذف شود و منابع آن به تشویق صنایع مکمل آنها (صنایع کوچک و متوسط) منتقل شود.

8- به عوض مشوقهای صادراتی برای صنایع بزرگ، مشوقها و الزاماتی در راستای نوآوری، تحقیق و توسعه و سازگاری با محیط زیست مقرر شود تا موجب شود صنایع بزرگ به بومی سازی فناوریها و بهره وری بیشتر سوق یابند و مخاطرات محیط زیستیشان به حداقل برسد.

9- برای رقابتی نگه داشتن بازار مواد اولیه و جلوگیری از تنبلی حاصل از اتکا به منابع ارزان، حقوق ورودی مواد اولیه تولید داخل (محصولات صنایع بزرگ) به سطح صفر کاهش یابد.

10- با توجه به اینکه مجموعه اقدامات فوق بازار داخلی مواد اولیه و همچینین محصولات صنایع مکمل آنها را رقابتی خواهد کرد، کلیه مداخلات دستوری دولت در قیمت گذاری تولیدات این صنایع متوقف شود.

مراجع

- Lu, L. & Todeva, E. The Petrochemical Industry In China - Government Regulation And Development Policies. 14–16 (2000).

- XUEGONG, SUN. THE COMPETITIVENESS OF CHINA'S CHEMICAL SECTOR : ASSESSMENT AND IMPLICATIONS FOR EVSL POLICY. 135–154

- Frank, H. Chemical industry in China : Overtaking the competition. (2015).

- Pflug, K. Measuring China ’ s Importance. 2015 (2015).

- Ihrcke, J. Study on the Future Opportunities and Challenges of EU-China Trade and Investment Relations Study 1 : 1–68

- Garred, J. Export Taxes , Industrial Policy and the Value Chain in China After WTO. (2014).

____________________________________________

[1] شامل صنعت پایین دستی پتروشیمی

[2] Manufactured goods

[3] commodities

[4] شامل صنعت پالایشگاهی

[5] Open Doors

[6] China Petroleum & Chemical Corporation

[7] fiber

[8] Trade competitiveness index (TCI)

[9] Revealed comparative advantage (RCA)

[10] Standard International Trade Classification

[11] Chemicals or allied

[12] Specialty chemicals

[13] در دوازدهمین برنامه پنج ساله (2011 تا 2015) دولت به دنبال رسیدن به خودکفایی در محصولات شیمیایی، ایجاد national champions با دسترسی به تکنولوژی مدرن غربی و دسترسی ایمن به مواد خام، سرمایه گذاری دولتی با مزیت دسترسی به مواد خام و انرژی بوده است.

[14] Shanghai industry park

[15] NAFTA

[16] فصل 28 و 29، بخش ششم تا جایی که کالاها به عنوان ماده شیمیایی توصیف می شوند.