پایگاهخبری اتاق ایران نتایج جدیدترین گزارش بانک جهانی را منتشر کرد

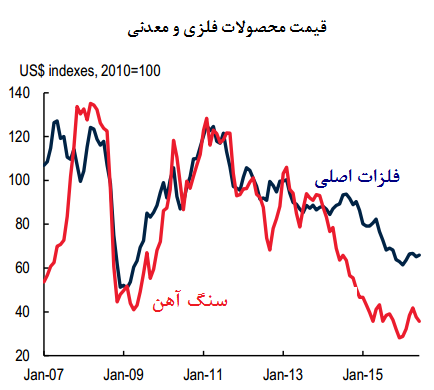

قیمت محصولات فلزی و معدنی جهان، تحت تاثیر مصرف چین

بانک جهانی به تازگی گزارشی از چشمانداز قیمت کالاها در سه ماهه دوم سال 2016 منتشر کرده است. بخشی از این گزارش به بررسی تحولات قیمتی محصولات فلزی و معدنی میپردازد.

قیمت فلزات در سه ماهه دوم سال 2016، 5 درصد رشد کرد. روند کاهشی قیمتها در سه ماهه اول سال، به دلیل افت تولید، تقاضای بیشتر، و ضعف دلار، حالا دوباره جهش داشته است.این افزایش بر روی قیمت آهن، روی و قلع با توجه به حجم عرضه آنها متمرکز بوده است، فلزات دیگر کاهش کمتری را تجربه کردهاند.

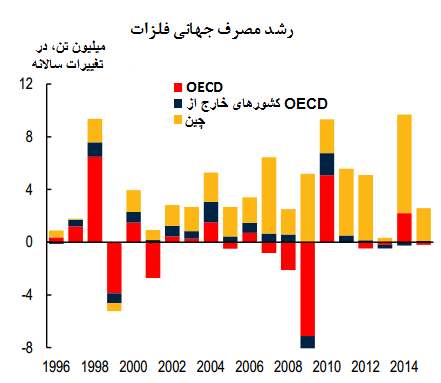

مصرف فلزات به خاطر فعالیت کارخانههای صنعتی در سراسر جهان بسیار بالا بوده است. مصرف فلزات چین به خاطر افزایش سرمایهگذاری در زیرساختها بیشتر شده است.تقاضای فلزات نیز بالا رفته است و در مقابل، عرضه بیش از حد نیز کاهش یافته است. در طرف عرضه، کاهش سرمایهگذاری در پروژههای پر هزینه بیش از حد تعادل نسبت به ظرفیت پروژههایی با هزینه کمتر بوده است.

چین در سه ماهه دوم سال 2016، به عنوان یک پیشبرنده مهم برای عرضه فلزات باقی مانده است. سهم این کشور در مصرف جهانی فلزات به بیشتر از 50 درصد در سال 2015 رسیده است. حرکت از یک اقتصاد سرمایهگذاری و صادرات محور به سمت رهبری مصرف، میتواند تقاضای جهانی را برای فلزات کاهش دهد.

قیمت سنگ آهن به دلیل کاهش عرضه، تجدید فصلی و تقاضای فولاد چین برای ساختوساز و ریزساختها، 16 درصد رشد کرده است. قیمت در ماه آپریل تا حدود 70 دلار در هر تن افزایش یافت اما در اوایل جولای به 55 دلار رسید.

قیمت روی به خاطر بسته شدن بعضی معادن 14 درصد رشد کرده است. بعضی معادن در استرالیا، کانادا و ایرلند بسته شدهاند. بورس فلزات لندن، به حرکت نزولی خود ادامه داده است اما مقدار نامعلومی موجودی نیز خارج از بازار سرمایه وجود دارد.

بهرهبرداری از معادن با ظرفیت بالا برای کوتاهمدت در نظر گرفته نشده، اما دو پروژه بزرگ معدنی در رودخانه گامسبرگ و دوگالد برای سال 2017-2018 برنامهریزی شده است. عرضه اضافه، از سمت بسیاری از معادن کوچک چینی میتواند صورت بگیرد. ظرفیتهای از کار افتاده نیز میتواند دوباره به کار افتد.

قیمت قلع حدود 9 درصد افزایش پیدا کرده است که به خاطر صادرات کمتر از اندونزی و تقاضای بیشتر از بخش برق بوده است.

اندونزی بزرگترین صادرکننده قلع است اما به خاطر برنامههای دولت این کشور برای مقابله با استخراج غیرقانونی، صادرات آنجا کاهش یافته است.