یادداشت رضا پدیدار، نایب رئیس فدراسیون صنعت نفت ایران

چشمانداز اقتصادی و آینده صنعت نفت ایران

رئیس انجمن سازندگان تجهیزات صنعت نفت ایران

تصویر چشمانداز دقیق از آینده، مهمترین مبنای زیرساختی برای تحول اقتصادی، سیاسی و اجتماعی است؛ یک تصویر آرمانی قابل تحقق از "آینده" که به یک خواسته ملی و یا عزم ملی تبدیل میشود و موجب هدایت تمامی تحولات و تغییرات بهسوی یک آینده مشخص و معین میگردد. لذا توانایی مدیران و رهبران را در جهت مدیریت هدفمند بر چالشها و فرصتها افزایش میدهد. سیاستگذاری و هدایت یک جنبش اجتماعی و مبارزه سیاسی-اقتصادی از الزامات تحقق چشمانداز محسوب میشود. بهطورکلی میتوان گفت این اقدامات بستر یک انقلاب اقتصادی- اجتماعی را در کشور بهوجود میآورد.

بهطور خلاصه:

از مهمترین مشکلات برنامه تحول اقتصادی در ایران، روشن نبودن چشمانداز آینده ایران و سیاستهای اقتصادی تحولآمیز بوده است تا با کمک آنیک خواست و عزم ملی برای تجمیع انرژیها و همجهتی فعالیتها و یک برنامه فراگیر و همهجانبه در راستای آینده مطلوب و مشخص برای جامعه ایران به وجود آید.

"سند چشمانداز ملی ایران" در سال 1382 پس از پنج سال مطالعه و مباحث لازم در کمیسیون و شورای مجمع تشخیص مصلحت نظام به تصویب رسید و سیاستهای اصل 44 در سالهای 83 و 84 به رهبری انقلاب اسلامی ارائه و پس از اصلاح و تصویب ایشان به قوای سهگانه برای هدایت فعالیتها و برنامههای میانمدت کشور ابلاغ شد. در این راستا و بهمنظور تبیین سیاستها و اصلاحات اقتصادی برای آیندهای روشن به دو موضوع توجه شد:

اصلاحات اقتصادی در ایران بر دو محور استوار است:

1- بر محور تغییر در کالبد فیزیکی اقتصاد و بهعنوان زیربناها

2- بر محور تغییر در ساختار فعالیتهای اقتصادی

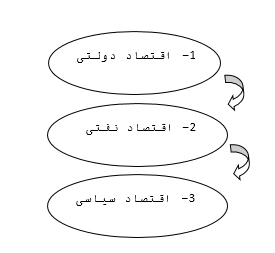

با نگاهی اجمالی بر روند فعالیتهای اقتصادی و اجتماعی میتوان گفت که اقتصاد ایران یک اقتصاد دولتی و البته تا حدی سیاسی است و این امر باعث شده که از مسیر طبیعی خارج و در مقاطعی از زمان دچار عقبماندگی شود. در این شرایط میتوان گفت که اجزاء اصلی اقتصاد در ایران بهدرستی شناسایی نشده و روند حرکتی بهسوی آینده را بهدرستی تبیین ننموده است. در منظر دیگری از این نگرش میتوان گفت ویژگیهای این اقتصاد و پیامدهای آن بر سه اقتصاد استوار است که موقعیت فعلی و آینده آنها بهدرستی شناسایی نشده و برحسب تغییرات نظام دولتی و اجرایی آن حاصل از تصمیمات مقطعی دچار بحران شده است.

وجود اقتصاد دولتی و حاکمیت کامل آن بر جامعه موجب شده که واقعیتی بنام اقتصاد نفتی متأثر از رفتارهای دولتی و سپس نگاه سیاسی بر اقتصاد فوق باشد. در این صورت امواج حرکتی هر یک از اقتصادهای فوق در شرایط متفاوت تأثیرات نامتوازن را به وجود آورده و موجب گردیده که ماهیت هرکدام از اقتصادهای دولتی، نفتی و سیاسی بر هم تأثیرگذار باشند.

وجود اقتصاد دولتی و حاکمیت کامل آن بر جامعه موجب شده که واقعیتی بنام اقتصاد نفتی متأثر از رفتارهای دولتی و سپس نگاه سیاسی بر اقتصاد فوق باشد. در این صورت امواج حرکتی هر یک از اقتصادهای فوق در شرایط متفاوت تأثیرات نامتوازن را به وجود آورده و موجب گردیده که ماهیت هرکدام از اقتصادهای دولتی، نفتی و سیاسی بر هم تأثیرگذار باشند.

بهطورکلی میتوان گفت که اقتصاد در ایران با شرایط فوق با چند پدیده مزمن مواجه شده است:

رشد اقتصادی پایین و یا ناپایدار.

عقبماندگی از پیشرفتهای اقتصادی و صنعتی و تجاری جهان.

توسعهنیافتگی متعارف و پایین بودن استانداردهای زندگی و رفاه نسبت به کشورهای توسعهیافته در تناسب تولید خالص یا ناخالص ملی کشور.

رکود و تورم مزمن و دامنگیر درصحنه فعالیتهای کشور در طی سیساله در اقتصاد ایران.

ضعیف شدن ساختار قیمتگذاری آزاد و رقابت نهادهای بازار.

فراگیر نبودن فرهنگ کار و تلاش و رفتارهای اقتصادی در جامعه ایران.

بهطور اصولی دولت از نقش نظارتی خود در اقتصاد منحرفشده و خود را بر اقتصاد تحمیل و مردم را از اقتصاد خارج کرده است.

در این شرایط و با نگاهی اجمالی میتوان گفت که تورم و رکود آشکارترین پدیده نامطلوب اقتصاد ایران است که مزمن شده و حلنشده باقیمانده است. بهبیاندیگر رکود و تورم سیساله در ایران ناشی از چند عامل است:

الف- حضور گسترده دولت در اقتصاد (فضای کسبوکار را برای بخش خصوصی محدود کرده است).

ب- بیاعتمادی و فساد و انتظارات بدبینانه، محیط کسبوکار را برای مرم نامناسب کرده.

ج – وجود رقابت ناسالم بین شرکتهای دولتی، خصولتی و خصوصی که رفتار منفی را در اقتصاد به وجود آورده و تضعیف تولید محصولات و کالاهای ایرانی در اعطای امتیازهای ناموزون به سهم سرمایهگذاریهای خارجی در کشور.

با توجه به اینکه قرار است ایران 1404 بازیگر اصلی منطقه آسیای جنوب غربی باشد و بهطورکلی کانون تشکیل یک منطقه واحد سیاسی - اقتصادی قلمداد شود باید مسیر توسعهیافتگی را با کسب درآمدهای مطمئن پشت سر بگذرد تا بتواند یک نفوذ اقتصادی و فرهنگی در منطقه بهعنوان بستر اصلی نفوذ سیاسی خود پیدا کند.

این مهم در شرایطی حاصل میشود که سهم درآمدهای پایدار را در اقتصاد ایران بدست آورده و متناسب با آن برنامهریزیهای جامع را به انجام برساند. با توجه به تحقق برنامهریزیهای کلان توسعهای در اقتصاد نفتی کشور و محدود بودن این زمان در اقتصاد ایران باید بهسرعت منابع درآمدی حاصل از توسعه و سرمایهگذاری را در این زمینه تثبیت و سهم کامل آن را برای فعالیتهای برنامهریزیشده در برنامههای بالادستی کشور به مرحله انجام نزدیک نمود. فرصت ما در این مسیر بسیار کوتاه و زودگذر خواهد بود. پایگاه خبری عصر نفت در تحلیل خود از آینده صنعت نفت در جهان چنین میگوید که چشماندازها یکی پس از دیگری در حال انتشار هستند و هیچیک از مناظری که ترسیم میشود نشاندهنده ادامه عصر نفت نیستند.

نتایج یک تحقیق مشترک از «ایمپریال کالج لندن» (Imperial Collage London) و موسسه «کربن تراکر» (Carbon Tracker) ردیاب کربن منتشرشده که برآورد میکند دوران نفت و زغالسنگ و حکمرانی آنها در زندگی مردم جهان، بسیار زودتر ازآنچه پیشبینیهای قبلی گفتهاند فرا خواهند رسید. این تحقیقات زمانی بین سالهای 2035-2020 برای جایگزین شدن کامل این سوختهای فسیلی با انرژیهای الکتریکی تجدید پذیر برآورد کرده است.

نخستین نتایج تحقیق مشترک روی بازار نفت و زغالسنگ، نشان دادند که به دنبال هشدارهای جدی درباره سطح کربن موجود در جو زمین 10 درصد از بازار زغالسنگ در آمریکا و اروپا از بین رفت که اگرچه مقدار اندکی به نظر میرسد اما در آمریکا دوران زغالسنگ را به پایان رساند و اروپا زیانی 100 میلیارد دلاری بین سالهای 2008 تا 2013 به بار آورد. این رویداد موجب شد که شرکتهای بزرگ مشغول خروج از این ضعف شده و دولتهایی نیز استفاده از این سوخت فسیلی فراوان را کنار بگذارند. در پایان این تحقیق سال 2020 را برای عبور همیشگی از تمام زغالسنگهای کره زمین پیشنهاد کرده که سه سال دیگر است.

نفت و گاز هم وضعیتی مشابه را تجربه میکنند. بر این اساس، آنچه بهعنوان مبارزه برای سهم بازار و رقابت تولید در سالهای منتهی به 2014 اتفاق افتاد، آغازگر دوران انقراض نفت و گاز در عرصه انرژی بود. از سال 2014 به بعد روزانه 2 میلیون بشکه نفت اضافی در بازارهای جهانی ارائه میشد که خریداری نداشت و کشورهای مصرفکننده بهراحتی به تکاپو برای تصاحب آن وانمیداشت در این مدت و همپای تلاشهای کشورهای مانند ایران در اوپک، تکنولوژی جهان نیز برای از میان برداشتن این 2 میلیون بشکه نفت جلو رفته است. یک سؤال عمده از آینده نفت در جهان این است که "آیا نفت از جاده خارج میشود"؟

صورتمسئله این است که حداکثر تا سال 2025 این 2 میلیون بشکه در جهان با خودروهای الکتریکی شارژی یا خورشیدی جایگزین میشوند و دیگر نیازی به آن در جادهها نخواهد بود.

ظاهراً شرکتهای بزرگ نفتی و خصوصی جهان که برای هر سنت از داراییشان برنامهای دارند، مانند «شل» و «اکسون» در پیشبینیهای خود این موضوع را در نظر گرفته و برآورد کردهاند تا 20 سال آینده 5 میلیون خودروی الکتریکی در جادههای جهان خواهد بود اما این نیز برآوردی اشتباه است. آنچه این شرکتها در نظر نگرفتهاند، سرعت پیشرفت تصاعدی تکنولوژی در حوزه خودروهای الکتریکی است.

شرکت «رویال داچ شل»، 10 سال دیگر را بهعنوان زمان رسیدن به نقطه اوج درخواست نفت در جهان و آغاز سقوط تقاضا مطرح کرده درحالیکه موسسه مالی «وود مکنزی» در برآوردش از آینده مدعی شده است تا 5 سال دیگر خودروهای الکتریکی 10% از تقاضای بنزین در بازار را حذف میکنند. این درصد همان عدد طلایی است که زغالسنگ را به پایان عمر خود رساند. تمامی برآوردها نشان میدهد که در سال 2040 (23 سال دیگر) حدود 16 میلیون بشکه از درخواست روزانه نفت کاسته خواهد شد و این کاهش در سال 2050 میلادی به 25 میلیون بشکه در روز میرسد. رقمی که کشورهای نفتخیز را ناگریز به تلاش برای درآمد جایگزین خواهد کرد. بخش بزرگی از این تغییرات نیز به همت خودروهای الکتریکی اتفاق خواهد افتاد که تا امروز هم برآوردهای پیشرفت و همهگیری را پست سر گذاشتهاند.

هیچکس فکرش را هم نمیکرد که سال 2020 تعداد خودروهای الکتریکی و هیبریدی، با تعداد خودروهای بنزین سوز دنیا برابری کند. برای اثبات درستی این تحقیق نباید به چشماندازهای منتشرشده BP و اکسون مراجعه کرد بلکه باید مراقب رفتارهای اقتصادی آنها باشیم. شرکت شل در هفته گذشته خبر فروش 407 میلیارد دلار از داراییهای تولید نفت در دریای شمال را منتشر کرد و اکسون هم در گزارش مالی تازه خود، کمترین میزان درآمد از سال 1999 تا امروز را در یک دوره سهماهه ثبت کردهاند. برای کشورهای نفتخیزی که بنیانهای صنعتی درستی ندارند زمانی برای جبران نمانده اما برای بازیگرانی چون ایران که 40 سال قبل در آستانه رشد صنایع غیروابسته به نفت بودند شاید هنوز فرصتی برای جبران وجود داشته باشد. در این صورت باید گفت که شرایط و ساختار دولت در ایران چه در حال و چه در آینده تأثیرات بزرگی از نفت و درآمدهای آن گرفته است، گرچه از یک دیدگاه میتوان عوامل زیادی ازجمله تاریخی، فرهنگی، اجتماعی و ... را در عدم رشد اقتصادی مطلوب در ایران و حجم بالای دولت دخیل دانست اما نمیتوان از سهم بزرگ نفت در این موضوع بهسادگی گذشت. اگرچه طبق سند چشمانداز در هرسال باید 10درصد از اتکا کشور به نفت کاهش یابد و قرار بود تا سال 1388 بودجه جاری را از نفت برداریم، اما در سالهای گذشته این روند بهطور دقیق اجرا نشده و در بعضی از سالها اتکا بودجه به نفت بیشتر از گذشته شده است. بهعبارتدیگر اگر آینده نفت در جهان رو به نزول است و در آخرین بررسیهای میدانی و آماری صنایع نفت رتبه هشتم را در اقتصاد آمریکا دارد، ولی در ایران این وابستگی حداقل در دو هفته آینده سهمی معادل 40 تا 50 درصد را در نظام برنامهریزی و کسب درآمدهای مستقیم برای دولت در برخواهد داشت.

یکی از دلایل این وابستگی تعداد شرکتهای دولتی است که در سال 1358 فقط 190 شرکت بود و در سال 1375 به 1500 شرکت رسید و در سال 1388 به بیش از 3000 شرکت و اکنونکه در دهه پایانی هزاره دوم خورشیدی هستیم از مرز 4000 شرکت فزونتر شده است.