جزئیات پرداخت وام به بخشهای اقتصادی اعلام شد

سهم 28 درصدی صنعت و معدن از تسهیلات بانکی

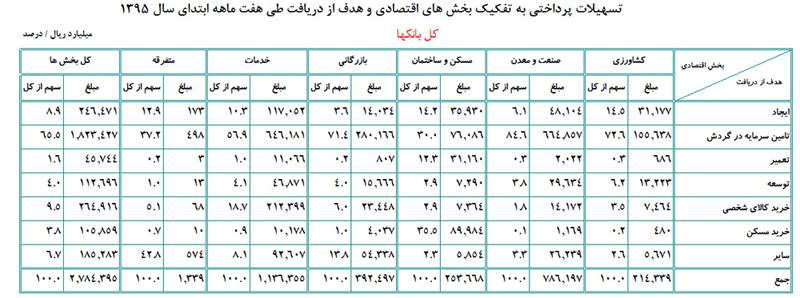

آمارهای رسمی بانک مرکزی از پرداخت 278 هزار میلیارد تومان تسهیلات طی 7 ماه نخست امسال از سوی شبکه بانکی حکایت دارد. این آمار نشاندهنده رشد 49.6 درصدی پرداختی وامم نسبت به 7 ماه ابتدایی سال گذشته است.

طبق آمار بانک مرکزی، 28 درصد از تسهیلات پرداختی طی 7 ماهه سال جاری به بخش صنعت و معدن پرداخت شده است. این در حالی است که در سال جاری طرح اختصاص 16 هزار میلیارد تومان به بنگاههای کوچک و متوسط اجرا شده است و قرار بود از این طریق سهم صنعت و معدن در تسهیلات بانکی افزایش یابد.

وزیر صنعت، معدن و تجارت بارها نسبت به سهم پایین صنعت و معدن از تسهیلات بانکی انتقاد کرده و معتقد است که باید به مانند گذشته سهم 35 درصدی برای این بخش در نظر گرفته شود امادر حال حاضر سهم آن به حدود 28 درصد رسیده است.

بر اساس آمار بانک مرکزی، سهم تسهیلات پرداختی در قالب سرمایه در گردش در تمام بخشهای اقتصادی طی هفت ماهه سال جاری مبلغ 182 هزارو 340 میلیارد تومان معادل 65.5 درصد کل تسهیلات پرداختی است و در مقایسه با دوره مشابه سال قبل معادل 57.1 درصد افزایش داشته است.

سهم تسهیلات پرداختی بابت تأمین سرمایه در گردش بخش صنعت و معدن در هفت ماهه سال جاری معادل 66 هزار و 490 میلیارد تومان بوده است که حاکی از تخصیص 36.5 درصد از منابع تخصیص یافته به سرمایه درگردش تمام بخشهای اقتصادی است. بنابراین از 78 هزار و 620 میلیارد تومان تسهیلات پرداختی در بخش صنعت و معدن معادل 84.6 درصد آن در تأمین سرمایه در گردش پرداخت شده است که بیانگر توجه و اولویتدهی به تأمین منابع برای این بخش توسط بانکها در سال جاری است.

طبق این آمارها تعداد 166 هزار و 807فقره تسهیلات به بخش صنعت و معدن با میانگین پرداختی هر فقره 471 میلیون تومان پرداخت شده که بیشتر از میانگین پرداختی سایر بخشهاست. درضمن در بخش خدمات تعداد 2 میلیون و 263 هزار و 72 فقره تسهیلات با میانگین پرداخت هر فقره 50میلیون تومان پرداخت شده است.

بانک مرکزی در گزارش خود تاکید کرده است: باید در تداوم مسیر جاری ملاحظات مربوط به کنترل تورم را نیز در نظر گرفت و همواره مراقب قدرت گرفتن پتانسیل تورمی ناشی از فشار تقاضای کل در اقتصاد نیز بود. بر این اساس ضروری است به افزایش توان مالی بانکها از طریق افزایش سرمایه و بهبود کفایت سرمایه بانکها، کاهش تسهیلات غیرجاری و بازگرداندن آنها به مسیر صحیح اعتباردهی بانکها، افزایش بهرهوری بانکها در تامین سرمایه در گردش تولیدی، پرهیز از فشارهای مضاعف بر دارایی بانکها و ترغیب بنگاههای تولیدی به سمت بازار سرمایه به عنوان یک ابزار مهم درتامین مالی طرحهای اقتصادی (ایجادی)توجه ویژهای کرد.