مرکز آمار و اطلاعات اقتصادی اتاق ایران از مهرماه 1397 استخراج و انتشار شاخص مدیران خرید (PMI) موسوم به شاخص شامخ را برای نخستین بار در کشور در دستور کار قرار داده و در دهمین دوره انتشار این شاخص، شامخ تیرماه 1398 را محاسبه و منتشر کرده است.

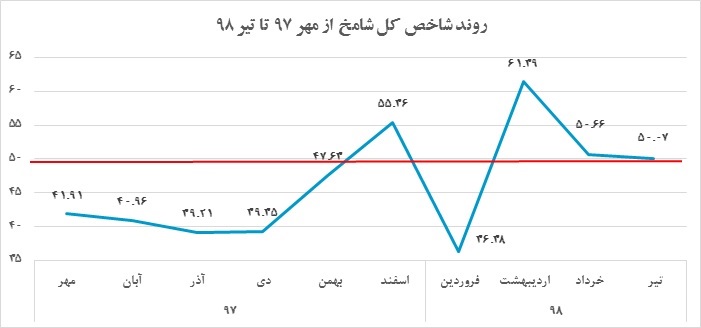

در گزارش مرکز آمار و اطلاعات اقتصادی اتاق ایران، شامخ تیرماه امسال 50.07 واحد محاسبهشده که نسبت به شامخ ماه قبل (50.66 واحد) بالغبر 0.59 واحد معادل 1.1 درصد افت کرده است اما همچنان بالای رقم 50 واحد، یعنی مرز انتظارات آینده بنگاههای اقتصادی برای انبساط و انقباض یا رونق و رکود باقیمانده است.

بر اساس یافتههای این طرح، نکته امیدوارکننده در شامخ تیرماه امسال، ادامه کاهش روند شاخص قیمت مواد اولیه و بهتبع آن قیمت محصولات تولیدی نسبت به ماههای گذشته است. در مقابل، ادامه روند کاهش موجودی اولیه در این ماه نیز باعث شد تا میزان تولید در خردادماه کمتر از انتظارات پیشبینی شده از سوی فعالان اقتصادی رقم بخورد. بااینحال فعالان اقتصادی با اعلام رقم بیشتر از 50 برای شاخص انتظارات تولید در مردادماه، کماکان نسبت به بهبود اوضاع تولید در ماه آینده خوشبین هستند.

به گزارش پایگاه خبری اتاق ایران، شامخ یا همان شاخص مدیران خرید (PMI) مقیاسی است که مرکز آمار و اطلاعات اقتصادی اتاق ایران، از طریق دریافت پاسخ بنگاههای نمونه در صنایع مختلف به سؤالات مشخص استخراج میکند. شاخص شامخ که اوایل هرماه منتشر میشود، رونق، رکود یا ثبات کسبوکارهای موردبررسی و چشمانداز انتظاری آنها در آینده را نشان میدهد.

در جریان استخراج این شاخص، اگر عدد شامخ بیش از ۵۰ واحد باشد، نشان میدهد که اقتصاد درحالتوسعه است درحالیکه هر رقمی زیر ۵۰ واحد، از قرار داشتن اقتصاد در شرف انقباض و رکود حکایت دارد.

بر اساس تازهترین محاسباتی که از سوی مرکز آمار و اطلاعات اقتصادی اتاق ایران برای استخراج شامخ انجام شده، شامخ تیرماه امسال 50.66 واحد بوده که نسبت به ماه قبل فقط 0.59 واحد معادل 1.1 درصد افت کرده و همچنان در مرز انتظارات فعالان اقتصادی برای رونق و رکود باقیمانده است.

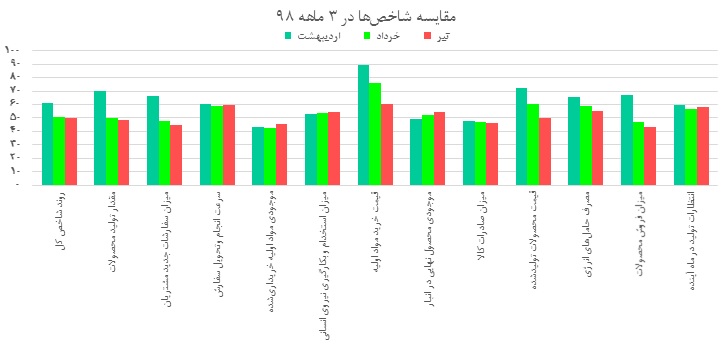

وضعیت شاخصهای صنایع منتخب از نگاه طرح شاخص مدیران خرید (شامخ) - خرداد 1398

همانگونه که در شماره قبل گزارش شامخ اشاره شد، شاخص PMI یکی از شاخصهای انتشار (Diffusion Index) و پیشرو است که با استفاده از آن میتوان رشد یا انقباض اقتصادی را پیش از دادههای رسمی، بهدقت پیشبینی نمود. بهطور مثال، با استفاده از شامخ ناحیه یورو، سختی بحران سال 2008 پیشبینی شده بود. زیرشاخصهای شامخ که در مورد متغیرهای کلیدی اقتصادی نظیر تورم، اشتغال و صادرات بینشی ایجاد میکنند، میتوانند از جانب دولتها، نهادهای مالی و شرکتها برای پیشبینی، تحلیل و برنامهریزی مورد استفاده قرار گیرند و همچنین کمک میکنند تا متغیرهای کلیدی اقتصادی مورد پایش قرار گیرند.

در همین ارتباط، چنانچه شاخص شامخ کل برای تیرماه مورد رصد و ارزیابی قرار گیرد، مشاهده میشود که اقتصاد بخش صنعت کشور نسبت به ماه گذشته تغییر خاصی نداشته است. عدد حدود 50 که در ماههای خرداد و تیر به دست آمده است حکایت از آن دارد اتفاقات جدید یا سیاستهای اثرگذار محسوسی در این ماهها رخ نداده است و فعالان اقتصادی در نوعی فضای تعلیق و بلاتکلیفی، صرفاً عملکرد خود را ثابت نگه داشتهاند. مقدار تولید و سفارشات، اندکی نسبت به ماه قبل کاهش داشته است. موجودی مواد اولیه همچنان از مهرماه سال 1397 تاکنون رو به کاهش و قیمت آنها همواره رو به افزایش بوده است و معلوم نیست این وضعیت تا چه زمانی میتواند ادامه یابد و سیاستگذاران کلان کشور باید برای حفظ و بهبود وضعیت بخش تولید کشور نسبت به این موضوع حساسیت نشان دهند.

با توجه به کاهش سفارشات جدید نسبت به ماه قبل، موجودی انبار افزایش داشته است. نکته قابلتوجه آن است که علیرغم کاهش تولید، کاهش سفارشات جدید، کاهش صادرات و فروش نسبت به ماه قبل، نیروی کار جدید در بخش صنعت به کار گرفته شده است. فعالان اقتصادی در این بخش همچنان انتظار دارند که تولیدات آنها برای ماه آتی افزایش یابد. این در حالی است که طی دو ماه گذشته نیز آنها انتظار افزایش تولید برای ماه آتی را داشتهاند درحالیکه این پیشبینی محقق نشده است.

ازنظر فعالان صنعت پوشاک و چرم، وضعیت کلی در تیرماه تفاوت چندانی با ماه قبل نداشته (عدد شامخ این صنعت در تیرماه 50.20 و در خردادماه 50.33 بوده است) و تنها به میزان بسیار اندکی از سرعت بهبود صنعت در ماه قبل کاسته شده است. نکته قابلتوجه در این میان، افزایش سرعت انجام و تحویل سفارش در صنعت پوشاک و چرم (با عدد شامخ 75) نسبت به ماه گذشته (با عدد شامخ 60) و نیز کاهش موجودی مواد اولیه (با عدد شامخ 37.5) نسبت به ماه گذشته (با عدد شامخ 50) است.

ازآنجاکه موجودی محصول در انبار نیز نسبت به ماه قبل افزایش داشته، میتوان گفت محصولاتی که در این ماه تولید شده در انبار قرار گرفته تا بتواند به فراخور تقاضا در بازار عرضه شود. این مسئله به همراه کاهش موجودی مواد اولیه تا حدی میتواند توضیح دهنده کاهش انتظارات تولید در ماه آینده نیز باشد. بهطورکلی حمایتهای دولت از بخش پوشاک، تلاش در جهت برندسازی در پوشاک داخلی، مبارزه جدی با ورود پوشاک قاچاق به کشور و سرمایهگذاریهایی که در این بخش در حال انجام است، دورنمای نسبتاً خوبی را برای فعالان این حوزه ایجاد نموده و انتظار میرود که در آینده نزدیک افزایش تولید و صادرات در این بخش رخ دهد.

از سوی دیگر مقداری از کاهش موجودی مواد اولیه به دلیل کاهش کشتار دام در داخل کشور و افزایش واردات گوشت بدون پوست به دلیل تنظیم قیمت در بازار است که فعالان حوزه چرم را تحت تأثیر قرار داده است. کاهش چشمگیر میزان صادرات در تیرماه (با عدد شامخ 34.40) در مقایسه با ماه گذشته (با عدد شامخ 50)، علیرغم رشد صادرات گزارش شده در بخش پوشاک، لزوم حمایت از صنایع چرم را بهمنظور استفاده از ظرفیتهای بالقوه این صنعت برای صادرات و ارزآوری، یادآور میسازد.

- وسایل نقلیه و قطعات وابسته

در گزارش شامخ این صنعت تمامی مؤلفههای اصلی شامخ بهغیراز موجودی مواد اولیه (عدد شامخ 40) برای سومین ماه پیاپی در شرایط بهبود گزارش شدهاند که سبب شده است عدد شامخ کل رقم بالای 50 یعنی عدد 53.50 را کسب کند، هرچند بهبود ضعیفی را در این صنعت نسبت به ماه قبل گزارش میکند. مؤلفه اصلی موجودی مواد اولیه بهغیراز اسفندماه 1397 در تمامی گزارشهای ماهانه شامخ در صنعت مذکور در شرایط بد ارزیابی شده است.

این امر خبر از مزمن شدن مشکل تأمین مواد اولیه در این صنعت دارد. مشکل تأمین مواد اولیه از همان زمان شروع دور جدید تحریمهای یکجانبه امریکا (از ماههای ابتدایی سال 1397 تاکنون) توسط مسئولین و همچنین فعالان اقتصادی این حوزه عنوان شده است. بااینوجود و با گذشت بیش از یک سال همچنان راهحل منطقی برای آن ارائه نشده است. در این ارتباط قطعهسازان مشکل سرمایه در گردش و همچنین بدهی بالای خودروسازان به آنها را دلیل ناتوانی خود در تولید و تأمین قطعه موردنیاز خودروسازان اعلام کردهاند.

این در حالی است که بر اساس صورتهای مالی منتشرشده ایرانخودرو و سایپا (دو خودروساز عمده کشور) در سال 1397، این دو شرکت به ترتیب قریب به 15 و 16 هزار میلیارد تومان زیان انباشته داشتهاند که این رقم امکان پرداخت مطالبات قطعه سازان در ماههای پیش رو توسط خودروسازان را در هالهای از ابهام فرو میبرد. ضمن آنکه گرچه طی ماههای گذشته زمزمه واگذاری شرکتهای خودروسازی ایرانخودرو و سایپا به گوش رسیده است که میتواند راهکاری برای پرداخت بدهیهای این دو خودروسازی به قطعه سازان باشد ولی با توجه به اهمیت و حساسیت این دو خودروساز از زاویه منافع ملی، اساساً نباید خصوصیسازی آنها شتابزده و با اهداف درآمدی صورت گیرد.

با توجه به مطالب عنوان شده، پرداخت تسهیلات به قطعه سازان را میتوان تنها روزنه امید و راهکار عملیاتی حل مشکل تأمین سرمایه در گردش قطعه سازان حداقل در کوتاهمدت در نظر گرفت. بدین منظور در زمستان سال 1397 پرداخت 11 هزار میلیارد تومان تسهیلات به قطعه سازان مصوب شد که از آن میزان تا پایان خرداد 1398 مبلغ ۸۴۴ میلیون یورو یا ۷ هزار میلیارد تومان باقیمانده است ولی ازآنجاییکه تاریخ مصوبه منقضی شده است، چگونگی پرداخت مابقی تسهیلات مشخص نیست.

علیرغم معضل عنوان شده، رقم شامخ بالای 50 مؤلفههای میزان سفارشات جدید، میزان فروش محصولات و انتظارات تولید در ماه آینده حاکی از آن است که فعالان حوزه تولید وسایل نقلیه و قطعات وابسته در شرایط بهبود به نسبت ماه قبل به سر میبرند و امیدوار هستند که این روند حداقل طی ماه آینده نیز ادامه داشته باشد. بااینحال اشاره به این نکته خالی از اهمیت نیست که عدد شامخ برای انتظارات تولیدکنندگان از میزان تولید در ماه آینده، در صنعت وسایل نقلیه و قطعات وابسته، از اردیبهشتماه تاکنون نسبت به ماه قبل کاهش نشان میدهد که به معنای آن است که هرماهه فعالان اقتصادی کمتری انتظار افزایش تولید برای ماه آتی را داشتهاند.

ازنظر فعالان صنایع چوب و کاغذ، وضعیت این صنعت در تیرماه مناسب ارزیابی نشده و عدد شامخ صنعت (44.30) نسبت به ماه قبل (51.20) نیز تأییدکننده بدتر شدن وضعیت است. علیرغم بهبود در موجودی مواد اولیه، میزان سفارشات جدید (با عدد شامخ 29.50 در تیرماه در مقایسه با 50 در خردادماه) و میزان فروش محصولات (با عدد شامخ 31.80 در تیرماه در مقایسه با 50 در خردادماه)، برخلاف بهبود گزارش شده در اردیبهشتماه و عدمتغییر وضعیت بهبود یافته در خردادماه، کاهش چشمگیری داشته است.

بدون شک این وضعیت تابعی از التهابات قیمتی و رکود حاکم بر بازار این محصولات است. اگرچه از سرعت افزایش قیمت مواد اولیه در خردادماه کاسته شده، اما همچنان قیمت مواد اولیه در بازار بالا است این امر که سبب بالا رفتن قیمت تمامشده و کاهش میزان فروش شده است؛ بنابراین به نظر میرسد کاهش قیمت محصولات تولید شده (با عدد شامخ 40.90 در تیرماه در مقایسه با 67.39 در خردادماه) موقتی بوده و بازار در ماههای آینده شاهد افزایش قیمت نیز باشد. علاوه بر آن عدم نوسازی تکنولوژی تولید در حوزه محصولات چوبی به دلیل تحریم و عدم دسترسی آسان به قطعات موردنیاز برای تعمیر نیز میتواند سبب افزایش قیمت محصولات شود. به همین منوال، بازار کاغذ نیز همچنان در انتظار کاهش قیمت و افزایش عرضه است.

افزایش موجودی مواد اولیه (با عدد شامخ 56.80 در تیرماه در مقایسه با 39.13 در خردادماه) و بهبود انتظارات تولید در ماه آینده (با عدد شامخ 61.40 در تیرماه نسبت به 50 در خردادماه)، نشاندهنده انتظار تولیدکنندگان برای افزایش قیمت محصولات و لذا کسب سود بیشتر از تولید در ماههای آتی است.

از سوی دیگر عدمتغییر در روال چندماهه بدتر شدن میزان صادرات (با عدد شامخ 50 در تیرماه در مقایسه با 41.30 در خردادماه) مؤید نیاز جدی این صنایع به توجه دولت است. بهطورکلی کمبود نقدینگی و دشواری تأمین آن یکی از مهمترین مشکلات فعالان این صنف است. بهعلاوه حدود ۴۰ درصد مواد اولیه موردنیاز این صنعت از خارج تأمین میشود که باوجود مشکلات ارزی، قیمتهای بالایی دارند و امکان تهیه آن برای بسیاری از واحدهای تولیدی وجود ندارد.

علیرغم آنکه عدد شامخ مربوط به انتظارات تولید در ماه آینده در خردادماه نشان میداد (55.50) و نیز علیرغم این مسئله که وضعیت کلی این صنعت در تیرماه (با عدد شامخ 53.68) نسبت به ماه قبل (با عدد شامخ 48.40) بهبود یافته، میزان تولید در این ماه نسبت به ماه قبل اندکی کاهش یافته است (با عدد شامخ 49.12 در مقایسه با 50.80). لذا آنچه تحت عنوان بهبود در وضعیت کلی صنعت گزارش شده عمدتاً ناشی از بهبود در میزان سفارشات جدید، افزایش سرعت انجام و تحویل سفارش و افزایش میزان استخدام نیروی انسانی است. میزان فروش محصولات که در خردادماه نیز کاهش یافته بود، در این ماه مجدداً به میزان بسیار اندکی بدتر شده است.

درواقع ازآنجاکه اغلب محصولات شیمیایی بهعنوان مواد اولیه برای تولید سایر محصولات در صنایع دیگر به کار میرود، ممکن است این رکود به دنبال بهبود چشمگیری که در اردیبهشتماه در میزان تولید، فروش و سفارشات وجود داشت تا حدی طبیعی باشد. درواقع ممکن است سایر صنایع مرتبط، مواد اولیه شیمیایی موردنیاز خود را در اردیبهشتماه تهیه کرده باشند. بهبود انتظارات تولید در ماه آینده نیز (با عدد شامخ 58.77 در تیرماه نسبت به 55.50 در خردادماه) میتواند مؤید همین مسئله باشد. هرچند قیمت مواد اولیه در این ماه هم افزایش داشته است؛ اما تعداد فعالان اقتصادی که این افزایش قیمت را گزارش کردهاند نسبت به ماه قبل (با عدد شامخ 68.42 در مقایسه با 82.80) کاهش محسوسی نشان میدهد.

این مسئله به همراه کاهش گزارش شده در قیمت محصولات تولیدی (با عدد شامخ 46.49 در تیرماه در مقایسه با 61.70 در خردادماه)، میتواند منجر به افزایش تقاضا شده و به بهبود انتظارات تولید در ماه آینده کمک کند. بهطورکلی صنایع شیمیایی بهعنوان یک صنعت تکمیلی و با اهمیت در تهیه مواد موردنیاز برای تولید کالاها و تهیه خوراک سایر صنایع، این پتانسیل را دارد که تأثیرات ناشی از تحریمهای بینالمللی و رکود را تا حد زیادی تعدیل نماید؛ لذا تأمین نقدینگی موردنیاز و نوسازی تکنولوژی و ماشینآلات تولیدی در این صنایع میتواند سبب بهبود وضعیت کلی صنعت و اقتصاد در کشور باشد.

عدد شامخ گروه صنایع غذایی در تیرماه 1398 رقم 47.14 اعلام شده است که اندکی نسبت به ماه قبل (عدد شامخ 49.85) بدتر شده است. در تیرماه شامخ مربوط به مؤلفههای اصلی این صنعت شامل مقدار تولید محصولات، میزان سفارشات جدید، سرعت انجام و تحویل سفارش، موجودی مواد اولیه و میزان استخدام و بهکارگیری نیروی انسانی به ترتیب ارقام 45.24، 42.86، 54.76، 47.62 و 50 عنوان شدهاند که به نسبت خردادماه تغییرات قابلتوجهی در آنها مشاهده نمیشود. همانند خردادماه تنها دو شاخص سرعت انجام و تحویل سفارش و میزان استخدام و بهکارگیری نیروی انسانی توانستهاند رقم اندکی بالای 50 که حاکی از مشاهده بهبود وضعیت است را کسب کنند؛ بنابراین میتوان چنین استنباط کرد که بهطورکلی فعالان بخش خصوصی در صنایع غذایی، شرایط کلی این صنعت را مساعد ارزیابی نمیکنند و حتی نسبت به ماه قبل کمی اوضاع را بدتر عنوان کردهاند.

از مشکلاتی که مکرر در صنعت غذا مشاهده شده است، مشکل تأمین مواد اولیه است که در دو مؤلفه موجودی مواد اولیه (عدد شامخ 47.62) و قیمت خرید مواد اولیه (عدد شامخ 65.48) نمود پیدا میکند. علیرغم آنکه عدد شامخ مربوط به دو مؤلفه مذکور حاکی از تغییرات منفی موجودی مواد اولیه به نسبت ماه پیش و افزایش قیمت خرید مواد اولیه به نسبت ماه پیش دارد، ولی اعداد شامخ این دو مؤلفه در تیرماه به نسبت خردادماه در حال نزدیک شدن به عدد 50 و وضعیت ثبات هستند.

در گزارش خردادماه صنایع غذایی نیز، گرچه هر دو این مؤلفهها همچنان ازنظر فعالان حوزه صنایع غذایی به نسبت ماه قبل بدتر شدهاند ولی تعداد کمتری به آن اذعان داشتهاند که ضمن تأیید وجود مشکل تأمین مواد اولیه در این صنعت، نشان از گشایش هرچند اندک در این ارتباط دارد.

از دیگر نکات قابلتوجه، میزان سفارشات جدید و میزان فروش محصولات در گزارش شامخ صنایع غذایی است. درحالیکه این دو شاخص در اردیبهشتماه به نسبت ماه قبل بهتر ارزیابی شده بودند در ماههای خرداد و تیر به نسبت ماه قبل خود بدتر ارزیابی شدهاند.

شاخص کل شامخ صنایع فلزی در تیرماه 1398 رقم 52.54 ارزیابی شده است. رقم بالای 50 شاخص کل، ناشی از شرایط بهبود مؤلفههای اصلی مقدار سرعت انجام و تحویل سفارش (عدد شامخ 60.16) و میزان استخدام و بهکارگیری نیروی انسانی (عدد شامخ 57.03) است؛ بهعبارتدیگر در تیرماه تنها مؤلفه اصلی که بد ارزیابی شده است مؤلفه موجودی مواد اولیه است که همچنان همانند آنچه در گزارشهای شامخ هفت ماه گذشته عنوان شده است در شرایط نامناسب قرار دارد. البته با توجه به آنکه رقم شامخ موجودی مواد اولیه نزدیک به رقم 50 است (عدد شامخ 46.09) میتوان شرایط کلی این صنعت را در تیرماه به نسبت خردادماه بهتر ارزیابی کرد.

ضمن آنکه مؤلفه قیمت خرید مواد اولیه نیز پس از هفت ماه که همواره در حال افزایش، گزارش شده است در تیرماه به رقمی زیر 50 (به معنی کاهش قیمت خرید مواد اولیه) دست یافته است که این امر در صورت استمرار، میتواند خبر خوشی برای فعالان اقتصادی حوزه صنایع فلزی باشد.

بهطورکلی گزارش شامخ تیرماه صنایع فلزی حاکی از تضعیف بازار تقاضای محصولات فلزی (داخلی و خارجی) است بهگونهای که کاهش میزان فروش محصولات، عدمتغییر قابلتوجه میزان سفارشات جدید نسبت به ماه قبل و افزایش موجودی محصول در انبارها طی ماه تیر به نسبت ماه قبل آن مشاهده میشود. دلیل این امر را میتوان تحریم فلزات اساسی ایران و رکود بخش مسکن عنوان کرد. ماه تیر تقریباً دومین ماه فعالیت صنایع فلزی در شرایط تحریمی جدید (تحریم فلزات اساسی) بود.

به نظر میرسد طی ماه گذشته فعالان این حوزه با توجه به تجربه تحریمها طی سالهای گذشته برای گذشت از تحریمها، استراتژی حفظ شرایط موجود را در پی گرفتند. بااینوجود مشاهده میشود که میزان صادرات این محصولات به نسبت ماه قبل بدتر ارزیابی شده است. تحریمها سبب شده است که اهمیت بازار محصولات داخلی برای این صنایع افزایش پیدا کند. این در حالی است که بازار داخلی این محصولات نظیر بخش مسکن نیز به علت رکود از شرایط مناسبی برخوردار نیست. طبق گفته فعالان حوزه فولاد اگر مسکن و پروژههای عمرانی نباشد، صنعت فولاد در بازار داخلی خیلی با موفقیت روبرو نخواهد شد.

شامخ کل گروه صنایع کانیهای غیرفلزی در تیرماه 98، رقم 51.9 را به خود اختصاص داده است. این رقم نشان از بهبود خیلی اندک وضعیت این صنایع نسبت به ماه گذشته دارد. بهبود شاخص شامخ این صنعت به علت مشاهده بهبود در شاخصهای مقدار تولید محصولات (عدد شامخ 61.9)، سرعت انجام و تحویل سفارش (عدد شامخ 61.9) و میزان استخدام و بهکارگیری نیروی کار (عدد شامخ 52.4) است.

از نکات قابلتوجه در گزارش شامخ صنایع کانی غیرفلزی میتوان به رقم بالای شامخ مؤلفه قیمت خرید مواد اولیه (عدد شامخ 73.8) اشاره کرد که همانند خردادماه بالاترین میزان این مؤلفه در بین صنایع است. بهطورکلی از دیماه سال 1397 عدد شامخ مؤلفه قیمت خرید مواد اولیه هرماه به نسبت ماه قبل در حال افزایش گزارش شده که بالاترین میزان عدد شامخ مربوط به این مؤلفه در فروردین 1398 عدد شامخ 100 ثبت شده است.

علاوه بر مؤلفه قیمت خرید مواد اولیه صنایع کانی غیرفلزی که در تیرماه در صدر عدد شامخ در بین 12 صنعت موردبررسی قرار گرفته است، مؤلفه قیمت محصولات تولیدشده نیز با ثبت عدد شامخ 61.9 صدرنشین شده است.

علیرغم آنکه میزان سفارشات جدید در این صنعت کاهش یافته است ولی بهتر شدن میزان فروش محصولات سبب شده است که فعالان این حوزه، انتظارات تولید در ماه آینده را برای خود مثبت ارزیابی کنند. البته شروع فصل ساختوساز (تابستان) با توجه به آنکه اغلب تقاضای محصولات این صنعت در بخش ساختوساز است تا حدود بسیاری خوشبینی فعالان اقتصادی نسبت به آینده را توجیه میکند ولی باید دید که با توجه به رکود حاکم در بخش مسکن تا چه میزان از انتظارات آنها تحقق مییابد.

شامخ گروه صنایع ماشینسازی و لوازمخانگی در تیرماه 1398 رقم 50.53 ثبت شده است که به نسبت اردیبهشت و خردادماه حاکی از کاهش تدریجی فعالانی در این حوزه است که به بهبود در این صنعت در هرماه به نسبت ماه قبل اذعان داشتهاند. در تیرماه سه مؤلفه اصلی مقدار تولید محصولات، سرعت انجام و تحویل سفارش و میزان استخدام و بهکارگیری نیروی کار با مقادیر اندکی تغییر به نسبت ماه قبل همچنان بهتر ارزیابی شدهاند اما دو مؤلفه اصلی موجودی مواد اولیه و میزان سفارشات جدید به نسبت ماه قبل بدتر ارزیابی شدهاند. بهصورت خاص میزان سفارشات جدید از رقم شامخ 50 در خردادماه به رقم شامخ 33.33 کاهش یافته است که تغییر منفی قابلتوجهی است.

در چرایی کاهش میزان سفارشات جدید میتوان عنوان کرد که طی ماههای گذشته به علت افزایش نرخ ارز در کنار تحریمها، واردات لوازمخانگی کاهش یافته است که این امید را در فعالان این حوزه ایجاد کرده بود که کالاهای تولید داخل جایگزین کالاهای وارداتی خارجی شود ولی شواهد حاکی از عدم تحقق این امر است. به نظر میرسد از یکسو افزایش قیمت کالاهای تولیدی داخل در کنار فقدان اعتماد مصرفکنندگان به این تولیدات و ضعف در برندسازی و از سوی دیگر قاچاق محصولات خانگی، موانع اصلی جایگزینی تولیدات ملی با محصولات مشابه خارجی بوده است.

ضمن آنکه باید توجه داشت کاهش قدرت خرید نیز در کاهش تقاضای لوازمخانگی تأثیر قابلملاحظهای دارد. این امر افزایش موجودی محصولات در انبارها را نیز توجیه میکند؛ بهعبارتدیگر کاهش فروش محصولات منجر به افزایش موجودی آنها در انبارهای تولیدکنندگان شده است. با توجه به مطالب عنوانشده میتوان چنین برداشت کرد که چنانچه طی ماههای آتی تغییری در قدرت خرید مردم مشاهده نشود و همچنین قاچاق لوازمخانگی ادامه یابد، کاهش تقاضا در این بازار، برای فعالان این حوزه مشکلآفرین شود.

فعالان صنایع نساجی همانند ماه قبل، در تیرماه نیز وضعیت صنعت را منفی و بدتر از ماه گذشته ارزیابی نمودهاند. علیرغم اینکه در مقایسه با ماه قبل تعداد فعالان اقتصادی که بدتر شدن وضعیت موجودی مواد اولیه و میزان سفارشات جدید و همینطور افزایش قیمت مواد اولیه را گزارش نمودهاند کمتر است، اما مقدار تولید محصولات در این صنعت نسبت به ماه گذشته کاهش داشته و عدد شامخ مرتبط با آن 38.5 (در مقایسه با 53.57 ماه قبل) نشاندهنده شدت این کاهش است.

علاوه بر کاهش چشمگیر تولید، نکته مهم دیگر در اعداد شامخ صنعت نساجی، کاهش شدید قیمت محصولات تولید شده (با عدد شامخ 38.5) در مقایسه با ماه قبل (با عدد شامخ 71.43) است که میتوان کاهش قیمت محصولات پتروشیمی و در نتیجه کاهش هزینه تولید نیز ماهیت فصلی تقاضای این صنعت را در این روند مؤثر دانست. از سوی دیگر انتظارات تولید در ماه آینده بهبود یافته (با عدد شامخ 53.8 در مقایسه با 39.29 ماه قبل) و در مقایسه با ماه قبل میتوان گفت که فعالان این صنعت به تولید در ماه آینده بسیار امیدوارترند.

درمجموع از بررسی اطلاعات موجود در این صنعت میتوان گفت که تولیدکنندگان با توجه به نرخ نزولی دلار که علامت کاهش بیشتر در قیمت مواد اولیه وارداتی را در آینده نزدیک میدهد، تولید خود را اندکی به تعویق انداختهاند. اگرچه این مسئله نافی مشکلات موجود در واحدهای فعال صنعت نساجی ازجمله کمبود نقدینگی نیست. علاوه بر آن در صنعت فرش نیز مشکل صادرات به دلیل تحریمهای بینالمللی که سبب از دست دادن بازار آمریکا بهعنوان مقصد صادراتی حدود 30 درصد از فرش دستباف ایرانی شده، همچنان گریبان گیر بافندگان است. همچنین مجموع این شرایط میتواند توضیح دهنده عدمتغییر در وضعیت صادرات صنایع نساجی در ماه جاری نسبت به ماه قبل (که وضعیت صادرات بسیار بدتر از ماه قبل از آن گزارش شده بود)، نیز باشد.

- صنایع فراوردههای نفت و گاز

فعالان اقتصادی در صنایع فرآوردههای نفت و گاز اذعان داشتهاند که در تیرماه وضعیت کلی صنعت همچنان نامساعد بوده اگرچه نسبت به ماه قبل اندکی از سرعت بدتر شدن آن (با عدد شامخ 44.90 در تیرماه نسبت به 42.50 در خردادماه) کاسته شده است. همچنین روند کاهشی مقدار تولید محصولات (با عدد شامخ 40.38 در تیرماه نسبت به 34.60 در خردادماه) و موجودی مواد اولیه (با عدد شامخ 40.38 در تیرماه نسبت به 36.50 در خردادماه) اندکی تعدیل شده، ولی همچنان نامساعد است.

قیمت خرید مواد اولیه و قیمت محصولات تولید شده در این ماه همانند چند ماه گذشته افزایش داشته، اگرچه در مقایسه با ماه گذشته، از تعداد فعالانی که این افزایش را گزارش کردهاند، کاسته شده است. علاوه بر آن، روند افزایشی قیمت ارز نیمایی که در روزهای پایانی تیرماه کمترین فاصله را با نرخ ارز آزاد ثبت نمود، سبب ایجاد ابهاماتی در بازار مواد اولیه شده که در کنار خبر توافق اخیر اوپک برای کاهش تولید نفت، قدرت پیشبینی تولیدکنندگان را مختل نموده است. علیرغم این وضعیت، میزان استخدام نیروی انسانی در تیرماه بهبود داشته (با عدد شامخ 55.77) که میتواند به علت افزایش ظرفیت تولید برخی از پالایشگاهها و نیز افتتاح پروژههای جدید در حوزه این صنعت باشد. اگرچه انتظارات تولید در ماه آینده با عدد شامخ 51.92 افزایش اندکی را نشان میدهد، اما در یک نگاه کلی میتوان گفت رشد تقاضا در صنایع متقاضی محصولات پتروشیمی ازجمله صنایع خودرویی و حملونقل و عملکرد مثبت شرکتهای پتروشیمی در بورس کالا، میتواند نویددهنده چشمانداز روشنی برای این صنعت باشد.

شامخ کلی بهدستآمده برای صنایع لاستیک و پلاستیک در تیرماه معادل 52.8 است که حکایت از بهبود اندک در وضعیت عمومی این صنعت دارد. در بین 5 شاخص اصلی توضیحدهنده شاخص کل این صنعت، تنها دو شاخص مقدار تولید محصولات (عدد شامخ 43.3 و موجودی مواد اولیه (عدد شامخ 46.7) به نسبت خردادماه بدتر ارزیابی شدهاند. افزایش موجودی کالا (عدد شامخ 60)، کاهش موجودی مواد اولیه (عدد شامخ 46.7)، افزایش قیمتهای خرید مواد اولیه (عدد شامخ 56.7) در تیرماه به نسبت ماه پیش میتواند توضیحدهنده علت کاهش تولید محصولات در تیرماه باشد.

نکته قابلملاحظه مشاهده بهبود در شاخص میزان سفارشات جدید است که توانسته عدد شامخ 60 (بالاترین میزان این مؤلفه در بین همه صنایع) را ثبت کند. این در حالی است که عدد شامخ مربوط به این مؤلفه در خردادماه رقم 36.7 بوده است؛ اما با توجه به آنکه فعالان این حوزه در بیان انتظارات تولید در ماه آینده خود، عدمتغییر شرایط را ابراز کردهاند به نظر میرسد این فعالان افزایش سفارشات جدید را پایدار نمیبینند و در بهترین حالت ممکن متصور هستند که در ماه آتی نیز به همین میزان سفارشات را دریافت کنند؛ بنابراین استراتژی فعالان این حوزه پاسخ به افزایش سفارشات ماه تیر از طریق موجودی انبار است.

معرفی طرح شامخ (شاخص مدیران خرید)

از میان شاخصهای متنوع و گوناگون اقتصادی که توسط کشورها و سازمانهای بینالمللی انتشار مییابند، شاخص PMI (Purchasing Manager’s Index) که در فارسی بهاختصار شامخ نامگذاری شده است، یکی از مهمترین شاخصهای اقتصادی است که موردپذیرش اکثر کشورهای توسعهیافته قرار دارد. در حال حاضر شاخص PMI توسط مؤسسه مدیریت عرضه (ISM) برای ایالاتمتحده آمریکا و مؤسسه بینالمللی IHS MARKIT برای حدود 29000 بنگاه بخش خصوصی در بیش از 40 کشور دنیا محاسبه و منتشر میشود. این شاخص که بر اساس پایش پرسشنامهای به دست میآید، بینش آنی و تصویر سریعی از شرایط اقتصاد کلان بهویژه وضعیت رونق و رکود در بخشهای صنعت و خدمات ارائه میدهد. ویژگیهای این شاخص عبارتاند از:

- دادههای شامخ بهصورت ماهانه در روزهای ابتدایی ماه و پیش از انتشار دادههای رسمی منتشر میشود.

- شامخ، امکان مقایسه مستقیم بسیاری از کشورهای توسعهیافته و درحالتوسعه از طریق تولید دادههای استاندارد شده را فراهم میسازد.

- دادهها در شامخ بر اساس مستندات واقعی کسبوکارها و نه بر اساس نظرات شخصی و حدس مدیران جمعآوری میشوند.

- بهصورت مستمر و دقیق توسط بازارهای مالی، بانکهای مرکزی، مراکز تصمیمگیری اقتصادی و رسانهها در جهان پیگیری میشود.

در طرح شامخ، از پاسخدهندگان خواسته میشود به 12 پرسش مطرحشده در قالب سه معیار وضعیت نسبت به ماه پیش (بهتر شده، بدتر شده یا تغییری نکرده است)، پاسخ دهند. در صورت انتخاب گزینه بیشتر از ماه قبل: عدد 1، گزینه بدون تغییر: عدد 5/0 و گزینه کمتر از ماه قبل: عدد صفر برای آن پرسش ثبت میشود. مجموع حاصلضرب درصد پاسخگویان به هریک از گزینهها در عدد همان گزینه، مبین عدد شامخ در آن پرسش است. درنهایت معیار سنجش این شاخص عددی بین 0 تا 100 است. عدد 0 و 100 به ترتیب به معنای آن است که 100 درصد پاسخگویان گزینه" بدتر شده است" و"بهتر شده است" را انتخاب نمودهاند، عدد 50 نشاندهنده عدمتغییر وضعیت نسبت به ماه قبل، بالای 50 نشانه بهبود وضعیت نسبت به ماه قبل و زیر 50 به معنای بدتر شدن وضعیت نسبت به ماه قبل است. بر این اساس، چنانچه عدد محاسبهشده زیر 50 باشد، اما از عدد محاسبهشده ماه قبل بیشتر باشد، نشان میدهد که سرعت بدتر شدن وضعیت، کاهش یافته است. در مقابل، چنانچه عدد محاسبهشده بالای 50 باشد اما از عدد ماه قبل کمتر باشد، نشان میدهد که سرعت بهبود وضعیت در مقایسه با ماه قبل، کاهش یافته است.

اتاق بازرگانی، صنایع، معادن و کشاورزی ایران، با انجام بررسیهای لازم، برای نخستین بار در مهرماه 1397 به اجرای طرح شامخ پرداخته و این شاخص را برای بخش صنعت ارائه کرده است. پرسشنامه الکترونیکی شامخ در انتهای هر ماه توسط حدود 400 کارگاه صنعتی فعال و بزرگ که سهم عمدهای در اشتغال، تولید و ایجاد ارزشافزوده اقتصادی در صنعت کشور دارند، تکمیل میشود. در این طرح بنگاهها با استفاده از طبقهبندی بینالمللی کلیه فعالیتهای اقتصادی (ISIC.Rev4) در 12 گروه صنعتی به شرح زیر طبقهبندی و از آنها آمارگیری اینترنتی به عمل میآید: 1- صنایع غذایی، 2- صنایع نساجی، 3- صنایع پوشاک و چرم، 4- صنایع شیمیایی، 5- صنایع فلزی، 6- صنایع لاستیک و پلاستیک، 7- صنایع ماشینسازی و لوازمخانگی، 8- صنایع فرآوردههای نفت و گاز 9- صنایع کانی غیرفلزی، 10- صنایع تولید وسایل نقلیه و قطعات وابسته، 11- صنایع چوب، کاغذ و مبلمان و 12- سایر صنایع. پرسشنامه شامخ شامل 12 پرسش است. برای طراحی پرسشنامه و وزندهی به 5 پرسش اصلی در محاسبه عدد شامخ بخش صنعت در اتاق ایران، از رویکرد مؤسسه بینالمللی IHS MARKIT با کمی تعدیل بهصورت زیر استفاده شده است:

- مقدار تولید محصولات (پرسش اصلی با ضریب 25 درصد)

- میزان سفارشات جدید (پرسش اصلی با ضریب 30 درصد(

- سرعت انجام و تحویل سفارش (پرسش اصلی با ضریب 15 درصد)

- موجودی مواد اولیه (پرسش اصلی با ضریب 10 درصد)

- میزان استخدام و بهکارگیری نیروی انسانی (پرسش اصلی با ضریب 20 درصد)

- قیمت خرید مواد اولیه

- موجودی محصول نهایی در انبار

- میزان صادرات کالا

- قیمت محصولات تولیدشده

- مصرف حاملهای انرژی

- میزان فروش محصولات

- انتظارات تولید در ماه آینده

متن کامل گزارش مرکز آمار و اطلاعات اقتصادی اتاق ایران از شاخص مدیران خرید (شامخ) در تیرماه 1398 را اینجا دریافت کنید.