بازار سرمایه ایران باوجود اینکه در مسیر اجرای سیاستهای اقتصادی دولت دوازدهم باید مسئولیت تأمین مالی صنایع و بنگاههای اقتصادی کشور را بر عهده بگیرد اما هنوز نتوانسته است به جایگاه شایسته خود برسد؛ این در حالی است که در سالهای اخیر بهخصوص با برخط شدن بخش عمده فعالیتهای بورس تهران، امضای توافقهای همکاری با برخی بورسهای منطقه و توسعه بازار بدهی، زمینه مساعد برای وارد کردن بازار سرمایه به معادله تأمین مالی اقتصاد ایران بیشازپیش فراهم شده هرچند این مهم نیازمند انجام برخی اصلاحات در این بازار است بهنحویکه بتواند مسئولیت تأمین مالی بنگاهها بهویژه در حوزه افزایش سرمایه آنها را بر عهده بگیرد.

به گزارش پایگاه خبری اتاق ایران، در شرایطی که سهم بانکهای کشور در حوزه تأمین مالی به حدود 90 درصد میرسد؛ توسعه بازار بدهی، یکی از گامهای اساسی دولت یازدهم برای اصلاح این رابطه و سپردن وظیفه تأمین مالی به بازار سرمایه بوده است گرچه به دلیل عدم ورود نقدینگی تازه به این بازار، عملاً توسعه بازار بدهی با انتقال پول از بازار سهام محقق شده است.

بهعبارتدیگر در شرایطی که با ورود اوراق بدهی به بازار سرمایه، باید نقدینگی جامعه برای خرید این اوراق به بازار سرازیر میشد این اتفاق نیفتاد و فعالان بازار سرمایه، بهویژه حقوقیهای بازار، با فروش سهام نسبت به خرید این اوراق اقدام کردند.

مسئله دیگری که بازار سرمایه را از وظیفه اصلی، یعنی تأمین مالی بنگاههای اقتصادی به بازاری صرفاً معاملاتی تبدیل کرده، نشت اطلاعات بااهمیت شرکتها به خارج از چرخه مشخص شده برای آن است. به عبارتی، در شرایطی که در سالهای اخیر سازمان بورس موفق شده است روند اطلاعرسانی شرکتهای بورسی را برخط و مکانیزه کند و از طریق سامانه کدال شرایطی مساوی برای دسترسی سهامداران به اطلاعات شرکتها فراهم آورد اما در بسیاری موارد، اطلاعات بااهمیت شرکتهای بورسی پیش از انتشار عمومی به دست گروههایی میرسد که تعادل معاملاتی شرکتها را به هم میریزند و موجبات ضرر و زیان دیگر سهامداران یا محرومیت آنها از سود را موجب میشوند.

در این میان باوجوداینکه قوانین مربوط به حوزه بازار سرمایه، عواقب سختی برای متصدیان نشر غیرقانونی اطلاعات بااهمیت بورسی و یا کتمان این اطلاعات در نظر گرفته، اما همچنان برخورد قاطعی با این افراد انجام نمیشود. تداوم این روند باعث میشود بازار سرمایه در موجی از بیاعتمادی سرگردانی گرفتار شود و به خروج سرمایه از این بازار بینجامد. در شرایط فعلی که با آشکار شدن ثمرات و گشایشهای برجام، بنگاههای اقتصادی در آغاز مسیر شکوفایی قرار گرفتهاند؛ فعالان بازار سرمایه تشنه شفافیت اطلاعاتی هستند و از متولیان این بازار انتظار دارند درجه شفافیت اطلاعاتی و مبارزه با رانت اطلاعاتی در ساختار سازمانیافته و مدرن بورس تهران را همپای پیشرفتهای سختافزاری این بازار افزایش دهند.

عامل دیگری که میتواند بازار سرمایه را در مسیر ایفای مسئولیت اصلی دچار مشکل کند، انتقادی است که فعالان بازار سرمایه به سازوکار شاخص کل این بازار دارند.

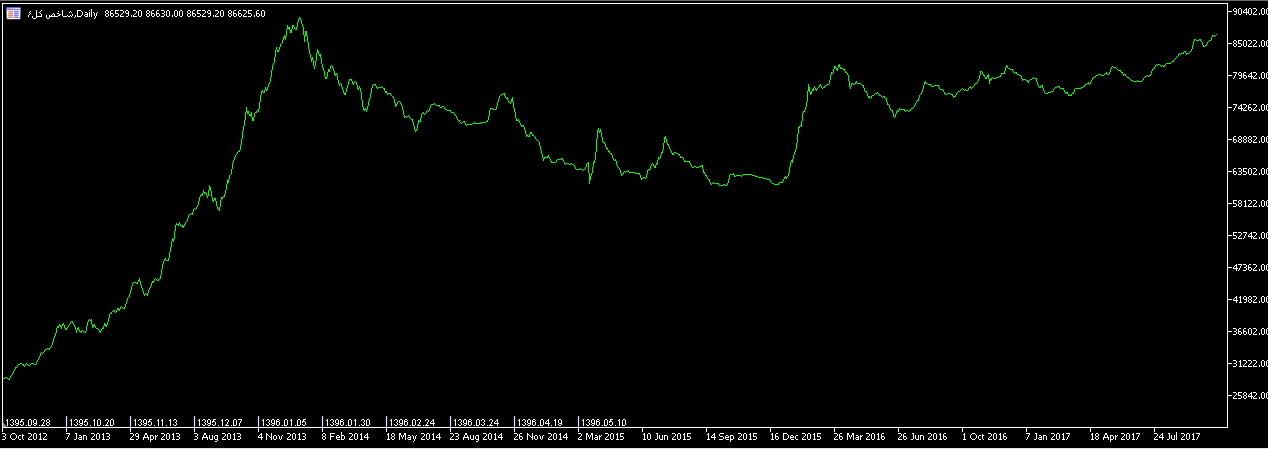

به گزارش پایگاه خبری اتاق ایران، شاخص کل بورس اوراق بهادار تهران که در زمان انتخابات ریاست جمهوری یازدهم (24 خرداد 92) روی رقم 44هزار و 129 آرام گرفته بود تا روز برگزاری مراسم تحلیف حسن روحانی، رئیس دولت یازدهم (13 مرداد 92) با 29.76 درصد رشد، به 57هزار و 264 واحدی رسید و از آن به بعد نیز در یک مسیر صعودی پرشتاب تا تاریخ 16دی 92 توانست با 56.04 درصد رشد دیگر، خود را به رکورد تاریخی 89هزار و 355.7 واحدی برساند.

در ادامه اما این رشد چشمگیر و بیسابقه که به عقیده تحلیلگران بازار سرمایه بخش عمده آن ناشی از خوشبینی هیجانی به موفقیت دولت یازدهم در مذاکرات هستهای بود و همچنین تخلیه آثار تورمهای افسارگسیخته و جهش نرخ ارز سالهای قبل در صورتهای مالی شرکتها آن را تا حدی توجیهپذیر میکرد، دوام نیاورد و پس از ریزش تاریخی 17 دیماه 92، در روند نزولی فرسایندهای قرار گرفت که بهانه آن در تغییر نرخ خوراک صنایع پتروشیمی، افزایش بهره مالکانه دولت در بخش معادن و بلاتکلیفی حساب پالایشگاههای بورسی و شرکت پالایش و پخش به دست بازار داده شده بود.

در حقیقت گرچه اتفاقات مذکور در منفی شدن فضای بورس تهران نقش قابلتوجهی داشت اما آنچه باعث شد شاخص کل بازار سرمایه روند نزولی خود را با حدود 31.5 درصد افت، تا حوالی 61 هزار واحد ادامه دهد و بعدازآن نیز در یک روند فرسایش خنثی قرار بگیرد، نه این سه اتفاق، بلکه حبابی شدن قیمت سهام به دلیل خوشبینی مفرط به بهبود وضعیت اقتصادی کشور و روشن شدن تکلیف مذاکرات هستهای بود که موجب هیجانی شدن جو بازار سرمایه و سرازیر شدن نقدینگی به سمت آن شد تا جایی که تعداد زیادی از شرکتهای بورسی، فارغ از سود ده یا زیان ده بودن، به قیمتهای چند برابری رسیدند و حتی اخطارهای برخی کارشناسان و مسئولان اقتصادی مبنی بر حبابی و غیرواقعی شدن قیمتها نیز هرگز شنیده نشد.

نمودار شاخص کل بورس تهران از آغاز سال 1392 تا آبان 1396

در ادامه نیز اما با ریزشی شدن بازار سرمایه، چشم اهالی این بازار به حمایت دولت دوخته شده بود درحالیکه دولت یازدهم از یکسو بر مستقل بودن بازار سرمایه تأکید داشت و از دیگر سو هرگز منابعی لازم برای مهار ریزش بازار را در اختیار نداشت کما اینکه تمهیداتی برای حمایت از بازار با ایجاد صندوق تثبیت نیز کارگشا نشد و بازار باوجود همه نارضایتیها، تا خالی شدن حباب قیمتی به روند نزولی خود ادامه داد و بهقدری در موج بدبینی و احتیاط فرو رفت که حتی اتفاقاتی نظیر امضای توافق هستهای و اجرایی شدن برجام هم نتوانست آن را به مسیر صعودی پرشتاب قبلی برگرداند؛ اتفاقاتی که در آغاز کار دولت یازدهم دلایل اصلی رونق بورس قلمداد میشدند اما این بازار با پیشخور کردن همه ثمرات احتمالی آنها، جایی برای توجه دوباره به این اتفاقات باقی نگذاشت.

شاخص بازار سرمایه در ادامه فعالیت خود تا زمان حاضر، با سپری کردن افتوخیز فراوان عاقبت توانست از رقم 85هزار واحد بگذرد و به نزدیکی قله تاریخی خود برسد اما بازهم در این بازار چنان وضعیتی حاکم نشد که رضایت فعالان را به همراه داشته باشد گرچه شاخص کل، تصویر نسبتاً مطلوبی را از بازار منعکس میکرد.

در حقیقت شاخص کل بورس تهران در حالی از زمان برگزاری انتخابات 24 خرداد 92 تا 16 دیماه همین سال 102.5 درصد رشد کرده بود که برخی از سهامداران به سودهای چند صددرصدی رسیده بودند اما بخش قابلتوجهی از سهامداران حاضر در این بازار، از تجربه رشدی همردیف رشد شاخص کل در پرتفوی خود بینصیب ماندند چراکه ساختار شاخص کل بازار سرمایه، تغییرات کل ارزش بازار را نشان میدهد نه تغییرات قیمت سهامی که در سبد سهامداران وجود دارد.

از سوی دیگر از زمان ریزش سهمگین بازار در حالی کل افت شاخص کل 31.5 درصد بود که بخش قابلتوجهی از سهامداران ورای این میزان زیان دیده بودند. همین مسئله باعث شد سهامداران بورسی انتقاد شدیدی نسبت به عملکرد شاخص اندازهگیری بازار سرمایه داشته باشند.

بهعبارتدیگر، نحوه انعکاس تغییرات قیمتی بازار سرمایه در شاخص کل بهگونهای است که سهام بزرگ با اندک تغییر قیمتی در قیمت پایانی میتوانند اثرگذاری قابلتوجهی بر آن داشته باشند. این مسئله جدای از اینکه باعث میشود تغییرات پرتفوی سهامداران در اغلب موارد با وضعیت شاخص کل همخوانی نداشته باشد، راه را برای دستکاری ظاهر بازار نیز باز گذاشته است. بهگونهای که برای جلوگیری از ریزش شدید شاخص، متولیان بازار میتوانند با انجام معاملات دستوری در بازه مثبت چند سهم بزرگ، مانع بروز این اتفاق شوند که البته این امر اثری بر دارایی سهامداران بورسی ندارد؛ اما بهواسطه تغییر دادن ظاهر و ویترین بازار سرمایه، حال و هوای فعالان را تحت تأثیر قرار میدهد.

در مواردی نیز البته شاخص بهخودیخود و تحت تأثیر معاملات طبیعی گروهی از شرکتهای بزرگ در بازه مثبت روند صعودی یا نزولی در پیش میگیرد که این مسئله نیز منجر به بروز جو هیجانی در بازار شده و مانع تصمیمگیری درست سهامداران، بهویژه سهامداران خُرد و نوپا میشود؛ بر همین اساس، بازآرایی فرمول شاخص کل بازار سرمایه مدتهاست یکی از خواستههای فعالان این بازار به شمار میرود.

دولت دوازدهم که از 4 سال تجربه ارزشمند دولت یازدهم در مدیریت اقتصاد بحرانزده ایران نیز استفاده میکند، همچنان که توانسته است بسیاری از قواعد اقتصادی در بازارهای ارز، بانک، مسکن و ... را به سامان کند، فرصت مناسبی نیز برای انجام اصلاحات ساختاری در بورس اوراق بهادار تهران دارد که به نظر میرسد برای تضمین موفقیت سیاستگذاریهای کلان اقتصادی خود، ناگزیر است آن را در دستور کار قرار دهد.