انعکاس مالی نحوه حکمرانی و هدفگذاری دولت و جهتگیری توسعهای جامعه است. لایحه بودجه ۱۴۰۰ به لحاظ محتوای و ماهیت، تفاوتی با سالهای قبل ندارد و نهاد دولت در اقتصاد ایران سالهاست که از جهتگیری توسعهای فاصله گرفته است.

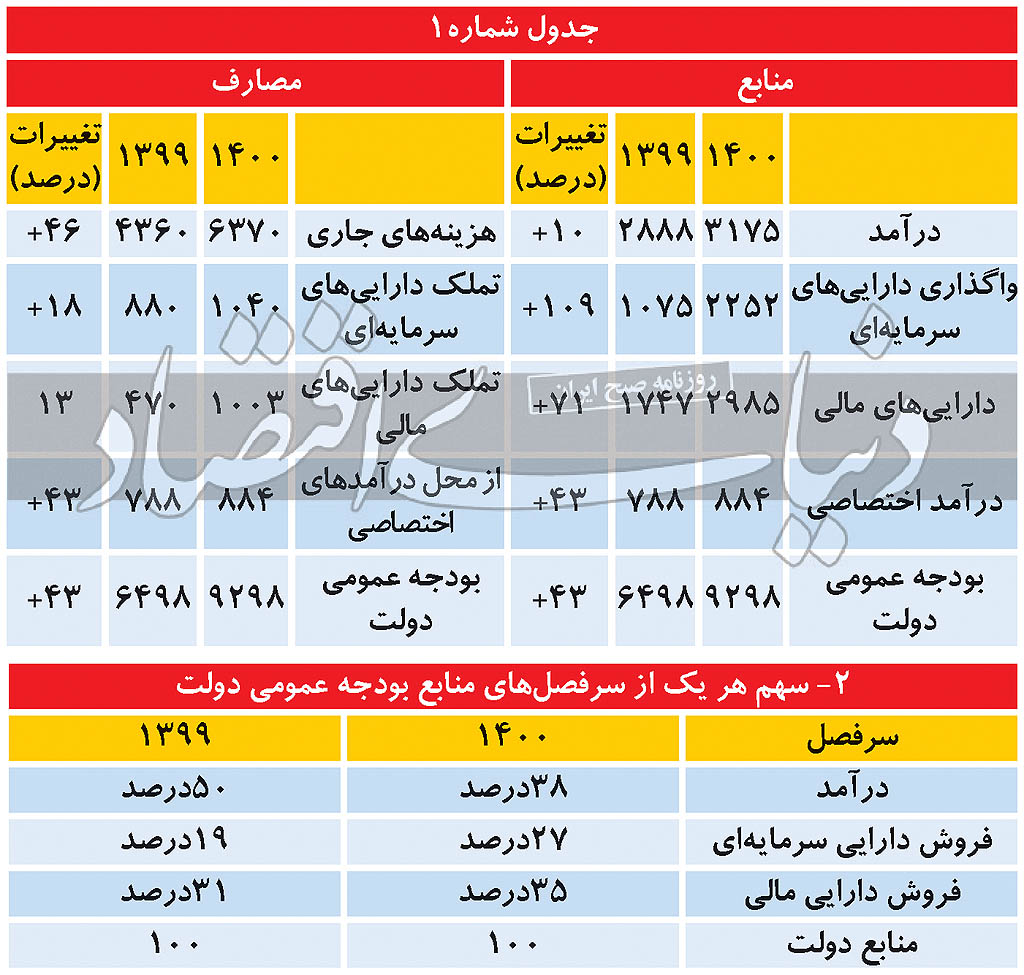

در اولویت اول، قرار داشتن تامین هزینههای جاری و تامین منابع مالی برای فعالیتهای جاری، گرفتاری اصلی دولت در سالهای روزمرگی است. اصلاح نظام بودجهریزی در صورتی موفقیتآمیز خواهد بود که نظام حکمرانی اصلاح شود و اصلاح نظام حکمرانی نیز صرفا توسط دولت و قوه مجریه امکانپذیر نیست و به همت استوار و عزم ملی در همه قوا و نهادهای سیاستگذار نیازمند است. اجرای روش بودجهریزی بر مبنای عملکرد که تاکنون درحد تغییر آرایش متغیرها و اطلاعات بودجه خلاصه شده است، نهتنها به مفهوم اصلاح نظام بودجهریزی نیست بلکه تحقق آن هم مستلزم استقرار نظامهای مدیریت و نظارت بر مبنای عملکرد است که تاکنون شکل نگرفته است و تحقق هدف استقرار نظامهای مدیریت و نظارت بر عملکرد هم نیازمند برقراری و کارکرد سامانههای متعدد و متنوع سختافزاری و نرمافزاری لازم (بهعنوان مثال نظام محاسبه قیمت تمام شده) و اصلاح قوانین مختلف است که تاکنون بهطور جدی در دستگاههای اجرایی ایجاد نشده است. سادهاندیشی است اگر تصور شود کاهش وابستگی و رهایی از درآمدهای حاصل از صادرات نفت خام در تامین مالی هزینههای دولت به مفهوم کاهش سهم این درآمدها در مجموع منابع بودجه عمومی دولت است. رفع وابستگی به درآمدهای نفتی در صورتی معنا دارد که دارایی نفت که دارای بازدهی قابلتوجهی است، تبدیل به سرمایه و داراییای برای کشور شود که دارای بازدهی بالاتری است و نظام تامین مالی اینگونه سرمایهگذاریها و داراییها مستلزم اصلاح مدیریت عالی منابع و سرمایههای نفتی و نهادهای درگیر در تخصیص این منابع (به عنوان مثال سازمان بودجه و بودجه) است. سازمان برنامه نباید درگیر تنظیم بودجههای جاری سالیانه شود و بسیاری از توان و وقت خود در طول سال را صرف آن کند. این وظیفه قابلانتقال به وزارت امور اقتصادی و دارایی است و سازمان برنامه باید در بخش توسعه و سرمایهگذاریهای توسعهای به عنوان نهاد عالی برنامهریزی و اتاق فکر کشور فعالیت کند. منابع حاصل از فروش و واگذاری داراییهای کشور از طریق برنامههای توسعه باید صرف زیربناهای اساسی و داراییهای مولد دیگر برای کشور شود. لایحه بودجه سال ۱۴۰۰ کل کشور با حجم ۲۴۳۵۷ هزار میلیارد ریال شامل دو قسمت بودجه عمومی دولت به مبلغ ۹۲۹۸ هزار میلیارد ریال و بودجه شرکتهای دولتی به مبلغ ۱۵۶۱۹ هزار میلیارد ریال است. ارقام سرفصلهای بودجه عمومی دولت در لایحه سال ۱۴۰۰ و ارقام مشابه آن در قانون بودجه سال ۱۳۹۹ به شرح جدول (۱) است.

بودجه عمومی دولت در لایحه ۱۴۰۰ نسبت به قانون سال ۱۳۹۹ حدود ۴۳درصد افزایش یافته است. در بخش منابع بودجه عمومی بیشترین رشد ارقام لایحه ۱۴۰۰ نسبت به ارقام مشابه در قانون بودجه ۱۳۹۹ مربوط به فروش داراییهای سرمایهای به میزان ۱۰۹ درصد و کمترین رشد مربوط به درآمدهای جاری به میزان حدود ۱۰ درصد است. به این ترتیب بخش منابع بودجه عمومی دولت در سال ۱۴۰۰ نسبت به سال ۱۳۹۹ وابستگی بیشتری به فروش داراییهای سرمایهای (نفت و فرآوردههای نفتی و...) و فروش اوراق بدهی (مشارکت، خزانه و ...) دارد. مقدار پیشبینیشده برای صادرات نفت خام در سال ۱۴۰۰، عامل اصلی رشد سرفصل فروش داراییهای سرمایهای در بودجه سال ۱۴۰۰ است. سهم هر یک از سرفصلهای تشکیلدهنده منابع بودجه عمومی دولت در لایحه سال ۱۴۰۰ و قانون سال ۱۳۹۹ به شرح جدول (۲) است. در سال ۱۳۹۹، حدود ۵۰ درصد منابع عمومی دولت از محل درآمدهای جاری (مالیات، حقوق ورودی و ...) تامین میشد در حالی که در لایحه بودجه ۱۴۰۰ این سهم به ۳۸ درصد کاهش یافته است و منابع حاصل از صادرات نفت و فرآوردههای نفتی در سال ۱۳۹۹ نزدیک به ۱۹درصد منابع عمومی دولت را تامین میکردند که در سال ۱۴۰۰، سهم منابع حاصل از فروش نفت و فرآوردههای نفتی در منابع عمومی دولت به ۲۷ درصد افزایش یافته است و اگر رقم ۷۵۰ هزار میلیارد ریال استفاده از صندوق توسعه ملی که در سرفصل واگذاری داراییهای مالی قرار دارد به رقم ۱۹۹۳ هزار میلیارد ریال فروش نفت و فرآوردههای نفتی اضافه شود، سهم نفت در بودجه سال ۱۴۰۰ بیش از ۳۲درصد میشود. بنابراین اگر یکی از الزامات و اهداف اصلاح ساختار بودجه، رهایی مصارف بودجه دولت از درآمدهای حاصل از فروش نفت باشد، به نظر میرسد که در سال ۱۴۰۰ این هدف پیگیری نشده است.

نرخ تسعیر ارز در محاسبه منابع ریالی حاصل از فروش نفت و فرآوردههای نفتی نسبت به سال قبل افزایش یافته است و یکی از دلایل افزایش سهم این سرفصل در منابع بودجه عمومی دولت میتواند ناشی از این امر باشد. در این صورت افزایش ۴۳درصدی بودجه عمومی دولت در سال ۱۴۰۰ نسبت به سال ۱۳۹۹ میتواند صرفا ناشی از تغییر مقدار فعالیت یا حجم واقعی بودجه دولت نباشد و افزایش نرخ ارز دیگر دلایل آن است.

پس از سرفصل فروش داراییهای سرمایهای فروش داراییهای مالی که شامل فروش اوراق اسلامی و اوراق خزانه و سهام شرکتهای دولتی و استفاده از منابع صندوق توسعه ملی است ، در لایحه بودجه سال ۱۴۰۰ نسبت به قانون بودجه سال ۱۳۹۹ بیش از ۷۱ درصد افزایش یافته است و سهم آن در تامین منابع بودجه عمومی دولت از ۳۱ درصد در سال ۱۳۹۹ به ۳۵ درصد در سال ۱۴۰۰ افزایش خواهد یافت. فروش اوراق مالی اسلامی نزدیک به ۴۲ درصد سرفصل فروش داراییهای مالی را شامل میشود. این سرفصل به رغم آنکه یکی از ابزارهای مناسب تامین مالی است ولی اگر به مصرف مناسب و منطقی نرسد، صرفا ایجاد بدهی برای آیندگان است. در سال ۱۴۰۰ بیش از ۴۴۴ هزار میلیارد یا ۵ درصد منابع بودجه عمومی دولت از محل خالص منابع حاصل از فروش اوراق مالی اسلامی تامین میشود. بانکهای فعال در بخش دولتی و شبه دولتی در تحقق این درآمد نقش قابل ملاحظهای دارند و اثرات آن بر سطح عمومی قیمتها و افزایش رقم تورم غیرقابل انکار است. در بخش مصارف بالاترین رشد مربوط به هزینههای جاری است که ۴۶ درصد در لایحه بودجه ۱۴۰۰ نسبت به قانون بودجه ۱۳۹۹ افزایش یافته است. سهم هزینههای جاری در مجموع مصارف بودجه عمومی دولت در سال ۱۳۹۹ بالغ بر ۳/ ۷۶ درصد بوده است که در لایحه بودجه سال ۱۴۰۰ به ۷۶ درصد رسیده است. تغییر ساختاری در مصارف بودجه سال ۱۴۰۰ مشاهده نمیشود. سهم سرمایهگذاری در مصارف بودجه عمومی دولت در سال ۱۳۹۹، بیش از ۴/ ۱۵ درصد بوده است که در سال ۱۴۰۰ بر مبنای لایحه تقدیم شده به مجلس شورای اسلامی به ۳/ ۱۲ درصد کاهش مییابد. سرفصل تملک داراییهای سرمایهای که شامل سرمایهگذاری از محل منابع حاصل از فروش سهام دولت و شرکتهای دولتی و بازپرداخت اصل اوراق بهادار فروخته شده در دورههای قبل و بازپرداخت وامها و تعهدات خارجی است در لایحه سال ۱۴۰۰ نزدیک به ۱۲ درصد است که در سال ۱۳۹۹ این سهم ۸ درصد بوده است. فرآیند بودجهریزی فعلی بهگونهای شکل گرفته است که ابتدا هزینههای دوره برنامهریزی محاسبه و برآورد میشود و سپس برای تامین مالی این هزینهها منابع لازم در سرفصلهای مربوط درج میشود. نکته حائز اهمیت برآورد هزینههای غیرقابل اجتناب و غیرقابل کاهش (هزینههای جاری) قبل از برآورد هزینههای سرمایهگذاری است.

در لایحه سال ۱۴۰۰، بودجه جاری دولت نزدیک به ۳۲۰۰ هزار میلیارد ریال کسری دارد که ۱۲۱۳ هزار میلیارد ریال یا ۳۸ درصد آن از محل فروش داراییهایی سرمایهای و اموال دولت و ۱۶۸۲ هزار میلیارد ریال یا ۶۲ درصد از محل فروش داراییهای مالی (اوراق مشارکت، مالی اسلامی و ...) تامین میشود. فروش اوراق مالی برای تامین هزینههای جاری که هیچگونه بازدهی مالی و اقتصادی در آینده ندارد، صرفا موثر بر افزایش نقدینگی و ایجاد بدهی برای دولت است . نقطه ضعف اساسی در نظام بودجه کشور، تلفیق اشتباه و بیمعنای بودجه شرکتهای دولتی، بانکها و موسسات انتفاعی وابسته به دولت در بودجه کل کشور است. حجم بالای رقم کل بودجه کشور همواره متاثر از بودجه شرکتهای دولتی است. در لایحه بودجه سال ۱۴۰۰، حجم بودجه شرکتهای دولتی کمتر از ۷/ ۸ درصد افزایش مییابد.

به نظر میرسد تغییری معنادار در رویه و روش محاسبه بودجه شرکتهای دولتی ایجاد شده است. صرفا افزایش بیش از دو برابری نرخ تسعیر ارز در بودجه شرکتهای بزرگ دولتی میتواند باعث افزایش ارقام منابع این شرکتها شود و در این صورت افزایش بودجه شرکتهای دولتی باید به مراتب بیش از ۷/ ۸ درصد باشد. ماهیت ارقام و سرفصلهای بودجه شرکتهای دولتی از نظر ماهیت و محتوا کاملا متفاوت با ارقام و سرفصلهای بودجه عمومی دولت است بنابراین اصولا و به لحاظ فنی امکان جمع کردن ارقام منابع و مصارف بودجه شرکتهای دولتی با منابع و مصارف بودجه عمومی دولت نیست. از سوی دیگر به دلیل تفاوت در مفاد قانونی و اصول حاکمیت در شرکتهای دولتی با دیگر دستگاههای اجرایی کشور، نحوه اتخاذ تصمیم، مدیریت و نظارت بر شرکتهای دولتی کاملا متفاوت با دیگر ساختارها و سازمانهای دولتی است. بودجه شرکتهای دولتی باید از سوی ارکان قانونی و صلاحیتدار آنها در چارچوب حاکمیت شرکتی تنظیم و تصویب شود و برای اطلاع قانونگذار در سند بودجه کل کشور درج شود. در نظام بودجهریزی فعلی حجم بودجه کل کشور به اشتباه چندین برابر بیش از رقم واقعی نشان داده میشود. بررسی جداول بودجه شرکتهای دولتی در لایحه سال ۱۴۰۰ حاکی از توقف خصوصیسازی و برنامه کوچک و چابک کردن دولت و اصلاح مفاد ماموریتها و شرح وظایف آن است. تعدد شرکتهای دولتی در لایحه حاکی از عدم اجرای کامل سیاستهای کلی اصل ۴۴ قانوناساسی و قانون نحوه اجرایی کردن آن است.