صندوق بیمه فعالیتهای معدنی در سال 1382 بر اساس ماده 31 قانون معادن با موضوع تحقق توسعه پایدار در بخش معدن و تأمین تمام یا قسمتی از خسارات احتمالی ناشی از عدم کشف کانه و سرمایهگذاری، تأسیس شد.

این صندوق با تأمین نیازهای بیمهای اکتشافگران، معدنکاران، واحدهای کانهآرایی و فرآوری مواد معدنی جهت کاهش خطر سرمایهگذاری و حفظ سرمایهها به کمک معدن کاران آمد تا بلکه بتواند با پوشش ضعف بیمهای موجود در کشور، بخشی از نیاز معدن کاران را مرتفع سازد چراکه متأسفانه هدف از تشکیل شرکتهای بیمهای در ایران تا حدودی توجه به اهداف تجاری مؤسسات بیمهگذار است و به جنبه حمایتی از بیمهشدگان در قبال فعالیتهای پر ریسک توجهی نمیگردد.

جبران کردن تمام یا بخشی از خسارتهای غیرارادی مترتب بر فعالیتهای معدنی در تمام مراحل اکتشاف، استخراج، کانهآرایی و فرآوری، همچنین داراییهای ثابت، جاری و انسانی مورداستفاده، در قبال خطرات ناشی از فعالیتهای معدنی ازجمله پوششهای حمایتی این صندوق است که انتظار میرفت شرکتهای بیمهای، بتوانند پوششدهنده این قبیل خسارات باشند. برای مثال شرکت Marsh شرکتی پیشرو درزمینهٔ امور بیمه و مدیریت ریسک، در پوششهای بیمهای خود طیف گستردهای از صنایع را تحت حمایت خود دارد. بیمهگری فعالیتهای معدنی نیز مانند صنعت هوا و فضا، ریل و زیرساخت، صنایع شیمیایی، تولیدی و غیره تحت پوشش این شرکت بیمهای قرار دارد. همچنین این شرکت علاوه بر فعالیتهای بیمهای با استفاده از کارشناسان خبره خود در هر حوزه، در مدیریت ریسک به مشتریان خود خدمات مشاورهای نیز ارائه میدهد چراکه برای نمونه در بخش معدن این شرکت باور دارد که با یک برنامه مدیریت ریسک میتوان قدرت عملیاتی و مالی شرکت را تقویت نمود و منجر به حفظ حیات تجاری در طول چرخه حیات معدن گردید. این شرکت در بخش معدن خود بیش از 600 میلیون دلار حق بیمه دریافت نموده است و همچنین ارزش بیش از 625 میلیارد دلار را تحت حمایت بیمهای خود دارد.

صندوق بیمه فعالیتهای معدنی علاوه بر پوشاندن ضعف نظام بیمهای کشور به کمک نظام بانکی نیز آمده است. طبق تبصره یک ماده 9 قانون معادن، بانکها موظف هستند با ارائه پروانه بهرهبرداری نسبت به ارائه تسهیلات به معدنکاران اقدام نمایند که البته بانکها از این مسئولیت سرباز میزدنند. درنهایت این صندوق با تضمین تمام یا قسمتی از وامهای دریافتی سرمایهگذاران بخش معدن جهت فعالیتهای معدنی از طریق صدور بیمهنامه اعتباری بهمنظور برخورداری راحتتر سرمایهگذاران و فعالیت معدنی از تسهیلات بانکی موجب شد تا روند اعطای تسهیلات از طریق بانکها محتملتر گردد. بااینحال همچنان نیز بانکها با اعطای وامهای کوتاهمدت و با نرخهای بالا و در حدود 26 درصد درروند اجرای وظایف صندوق، سنگاندازی مینمایند. سود با نرخ بیش از نرخ مجاز و زمانهای پرداخت کوتاهمدت دردی از معدن کاران دوا نمیکند. بااینحال طی تلاشها و مذاکرات این صندوق با بانکها و بهبود شرایط و امکانات بانکی در اعطا تسهیلات، در 3 ماه گذشته نزدیک به 80 میلیارد تومان ضمانت تسهیلات برای فعالین معدنی صورت گرفته است. درصورتیکه سیستم بانکی همکاری لازم را با صندوق انجام دهد و تسهیلات را در قالب نرخ مصوب بانکی و دوره بازپرداخت معقول ارائه نماید، این صندوق میتواند 150 تا 200 میلیارد تومان ضمانتنامه تسهیلات برای دریافت وام صادر نماید.

همچنین انجام سرمایهگذاری منابع مالی صندوق با رعایت آیین سرمایهگذاری مصوب مجمع عمومی بهعنوان دیگر دلگرمی فعالین این حوزه مطرح است. بنابراین افزایش بودجه این صندوق میتواند توانایی صندوق را در پوشش ضعفهای بیمه و بانکی کشور ارتقا دهد و همچنین از منزوی و محجور شدن بخش معدن کشور بیش از این جلوگیری نماید. برای مثال در سال گذشته 10 بیمهنامه اعتباری و 47 بیمهنامه اکتشافی از سوی این صندوق صادر گردید که با افزایش بودجه صندوق، میتوان امید داشت که فعالیتهای صندوق گستردهتر گردد. در ابتدا این صندوق با سرمایه 10 میلیارد تومانی تشکیل گردید که هدف عمده آن کاهش ریسک فعالیتهای معدنی بوده است درحالیکه سرمایه صندوق در حال حاضر 110 میلیارد تومان است.

در ارتباط با کمبود منابع مالی و عدم همکاری بهینه بانکها، بالغبر 2400 میلیارد تومان آماده صدور بیمهنامه اعتباری برای متقاضیان وجود دارد که کلیه مدارک و مستندات آنها قبلاً بررسی و به تصویب رسیده است. کمبود بودجه، این صندوق را از هدف اصلی خود که توزیع منابع مالی به فعالیتهای معدنی کشور در قالب یک سیستم نظامند با کاهش ریسک سرمایهگذاری بود تا حدودی دور نموده و این چتر حمایتی دیگر تنها توان حمایت از طرحهایی با توجیه اقتصادی بالا را دارد.

حال سوالی که مطرح است این است که با توجه به عملکرد این صندوق آیا برخورداری از این صندوق نوعی مزیت معدنکاری در ایران محسوب میشود یا بلعکس منعکسکننده ضعف در نظام بانکی و بیمهای کشور است که به این واسطه پوشش داده میشود. به این منظور با بررسی در کشورها و شرکتهای معدنی درمیابیم که صندوقی تحت این عنوان در کشورهای معدنی دنیا وجود ندارد. درواقع وجود صندوق حمایت از کشاورزی و یا صندوق بیمه فعالیتهای معدنی و سایر صندوقهای اینچنینی در ایران هشداری بهنظام بانکی و بیمهای کشور جهت سرباززدن از مسئولیتهایشان است چراکه در حقیقت این دو نهاد قادر به محاسبه و تحلیل ریسک فعالیتها نیستند بنابراین خود را درگیر فعالیتهای پیچیده و زمانبری مانند معدنکاری نمیکنند. فعالیتهای معدنی به دلیل هزینهبر و زمانبر بودن، بهشدت نیازمند حمایتهای مالی است تا بتوانند توان بالقوه خود را بالفعل نمایند. که اغلب این حمایتها را از بانکها دریافت مینمایند و تا حد امکان از مداخلهها و حمایتهای دولتی استفاده نمیکنند و نمود یک اقتصاد آزاد را به رخ میکشند.

برای مثال بانک آمریکایی Citi، بین سالهای 2005 تا آوریل 2014، مبلغ 20 میلیارد یورو شامل 15.5 میلیارد یورو وام شرکتی و 9.5 میلیارد یورو اوراق قرضه برای شرکتهای زغالسنگی تأمین مالی نموده است.

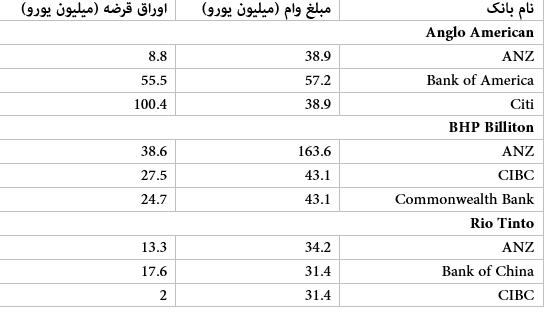

همچنین شرکت معدنی بزرگ دنیا مانند آنجلو آمریکن، بی اچ پی بیلتون و ریو تینتو تحت حمایت مالی بیش از 30 بانک جهانی قرار دارند و علت تسخیر بازار جهانی توسط این شرکتها، قدرت مانور بالا و چانهزنی قدرتمند به علت عدم کمبود توان مالی آنها است. برای مثال برخی از این وامها و تسهیلات بانکی ارائهشده به این سه شرکت طی دوره 2005 تا 2013 در جدول (1) آورده شده است.

جدول (1) وام و اوراق قرضه دریافتی شرکتهای آنجلو آمریکن، بی اچ پی بیلتون و ریو تینتو

این تسهیلات و امکانات تنها مختص به شرکتهای بینالمللی، بانکهای ردهبالای جهان و کشورهای توسعهیافته نیست. بلکه در مغولستان نیز بانکی در سال 2001 بانام XACBANK افتتاح گردید. این بانک تسهیلات در حوزههای وام سرمایهگذاری، مسکن، پروژه، ساختوساز، کشاورزی و معدن پرداخت مینمود. میزان تأمین مالی صورت گرفته توسط این بانک نسبت بهاندازه پروژه متفاوت بوده و در شرایطی که منابع بانک امکان تأمین مالی گستردهتر را نداشته باشد، وارد حمایت مالی مشارکتی نیز میگردد. همچنین نرخ سود وامها برای مشتریان بر اساس اعتبارشان بهصورت رقابتی بوده است. این بانک همچنین صندوقی تحت عنوان صندوق ضمانت اعتبار برای سرمایهگذارانی دارد که مایلاند سرمایه در گردش خود را افزایش دهند و یا برای خرید داراییهای ثابت اقدام کنند اما وثیقه لازم را برای وام بانکی ندارند. لذا این صندوق تا سقف 60 درصد از این وام را تضمین مینماید و متقاضی تنها با داشتن وثیقه برای حداقل 40 درصد وام میتواند از این تسهیلات بهره ببرد. درواقع این بانک تا حدودی مانند صندوق بیمه فعالیتهای معدنی ایران عمل مینماید و فعالیت بیمهای را نیز پوشش میدهد. این بانک نهتنها فعالیتهای معمولی یک بانک تخصصی را تعقیب میکند بلکه به پشتوانه مدارکی که از متقاضیان دریافت مینماید توانایی تحلیل ریسک را نیز دارد. این مدارک شامل 1- مجوزها و پروانههای لازم جهت معدنکاری، 2-نظرات کارشناسی و بررسی نتایج و گزارشها اکتشافی، 3-گزارش ذخیره معدنی، 4-گزارش فنی و اقتصادی، 5-گزارش فعالیت معدنکاری سال قبل و برنامه سال آتی، 6- گزارش ارزیابی کلی و دقیق محیط زیستی و برنامههای حفاظت از محیطزیست است.

بنابراین حال که صندوق بیمه فعالیتهای معدنی تشکیل و بخشی از مسئولیت تأمین مالی فعالیتهای معدنی را برعهدهگرفته انتظار میرود با همکاری بیشتر سیستم بانکی مواجه گردد و بانکها با اعتماد به این صندوق روند اعطای تسهیلات را تسریع نمایند تا فعالین معدنی، بیشتر از این در حوزه خود دلسرد نگردند این عدم همکاری در حالی اتفاق میافتد که شاهد هستیم برخی بانکها بهمثابه یک بنگاه تجاری عمل نموده و بهطور مستقیم وارد پروژههای معدنی میگردند و از هدف تأمین مالی بنگاههای تخصصی که یکی از اهداف اصلی بانک است، دور میگردند. صندوق بیمه فعالیتهای معدنی حتی باوجود ناملایمات موجود در بخش معدن، با در نظر گرفتن پنجره واحد به فکر گسترده نمودن فعالیتهای خود بوده که نمود آن استقرار میزهایی در سازمان نظاممهندسی استانها است تا نهایتاً گرهای حتی کوچک از سختیهای معدن کاران بازگشاید. انتظار میرود هر واحد اقتصادی با تمرکز بر حوزه فعالیت خود، در ارائه نتیجه بهتر به اقتصاد کشور کارآمدتر و تخصصیتر عمل نماید و از دستاندازی بر حوزههای غیرتخصصی خود صرفنظر کرده تا درنهایت برای پوشش ضعف اینگونه ناهنجاریها، سرمایههای ملی کشور جهت فعالیتهای موازی به هدر نرود.