تجربه چین، راهگشای تغییر ریل از سیاست «توسعه صادرات» به «جایگزینی صادرات»

پدرام سلطانی، نایب رئیس اتاق ایران - عکس: اشکان روزرخ

صنایع بزرگ کشور که با بهره گیری از مزیت منابع زیرزمینی، نفت، گاز و معادن، شکل گرفته اند، از منظر سودآوری و رقابتپذیری در سطح جهانی، در رده های نخست صنعت کشور قرار دارند. اما روی دیگر این سکه صنایع مکمل و پایین دستی این صنایع بزرگ هستند که مستمراٌ و بهصورت فزاینده در چالش تأمین مواد اولیه خود هستند.

صنایع بزرگ مزبور از زمانی که توسط دولت واگذار شد اند، عمدتاٌ به بخش عمومی غیر دولتی، رویکرد بیشینه کردن فروش و سود را بسیار جدی تر دنبال می کنند. از منظر مدیریت بنگاهی اتخاذ جدی این رویکرد مورد ایراد نیست و بلکه درست تلقی می شود. اما مشکل اینجاست که این صنایع تا زمانی که دولتی بودند، وظیفه تأمین مواد اولیه صنایع مکمل و پایین دست خود را، به عنوان یک مسئله حاکمیتی، در رویکردهای خود داشتند، وظیفه ای که با واگذاری این صنایع مرتباٌ کمرنگ و کمرنگ تر شد.

ریشه این مشکل در اینجاست که وجود معافیتها و مشوقهای مالیاتی برای صادرات، انگیزه صنایع بزرگ را در صادرات محصولاتشان بسیار پررنگتر از فروش آنها به صنایع داخلی کرده است. نتیجه این شده است که فروش محصولات صنایع بزرگ به صنایع کوچک و متوسط غالباٌ با قیمتهایی بیش از قمیتهای صادراتی انجام می شود که این تفاوت قیمت گاه حتی به 40% هم رسیده است. در طی سالهای گذشته تلاش شد تا با راه اندازی فروش محصولات صنایع بزرگ در بورس کالا این مشکل حل شود، اما از آنجا که رغبت صنایع بزرگ کماکان به صادرات است و از سوی دیگر نوعی شبه انحصار در تولید و مدیریت این صنایع در کشور وجود دارد، ساز و کار بورس بدین واسطه کارایی لازم را برای تعدیل قیمت بدست نداده است. از سوی دیگر تلاشهایی از سوی سازمانهای متولی قیمت گذاری و تنظیم بازار برای تعدیل قیمت مواد اولیه محصول صنایع بزرگ و تکلیف به تأمین نیاز داخل انجام شد اما این دستورات و توصیه ها هم از پایداری و منطق مورد قبول صنایع بزرگ برخوردار نبوده و نیستند و آنها هم در حل این مشکل ناکام مانده اند.

در نتیجه مزیتهای مطلق کشور، یعنی منابع نفت و گاز و معادن و انرژی ارزان، صرفاٌ به صنایع بزرگ مبتنی بر آنها منتقل شده اند و به صنایع مکمل و پایین دستی تسری پیدا نکرده اند. به بیان دیگر مزیتهای اقتصاد کشور در صنایع بزرگ حبس و تماماٌ استفاده شده اند و ساز و کار پایدار و منطقی نیز از سوی دولت و سازمانهای ذیربط برای حل این مشکل تاکنون طراحی نشده است و سبب شده است که صنایع بزرگ در تضاد منافع آشکاری با تأمین نیاز داخل کشور قرار بگیرند.

برای رائه راه حل پایدار و سازوکار مبتنی بر سیاستهای تجربه شده، لازم دانستم تا به بررسی و تحقیق پیرامون سیاستهای کشور چین بپردازم. اقتصاد چین در طی 30 سال گذشته رشد چشمگیر و بی نظیری داشته است. بی تردید مطالعه دلایل و عوامل این رشد و بررسی سیاستهایی که چین را در این 30 سال اینگونه متحول کرده است می تواند درسهای زیادی را برای کشور ما و اصلاح و اتخاذ سیاستهای مناسبتر در مسیر بهبود شرایط و وضعیت کنونی اقتصاد ما به همراه داشته باشد. یکی از این سیاستها که به نوعی پاسخی به مشکل پیشتر گفته شده در اقتصاد ما می تواند باشد، نحوه مدیریت تولید و صادرات مواد اولیه در چین است.

از سال 1986 چین تلاش خود را برای پیوستن به سازمان جهانی تجارت شروع کرد. در همین راستا این کشور در سال 1994 اصلاحات قابل توجه مالیاتی در نظام مالیاتی خود بوجود آورد که طی آن مالیات استاندارد تجاری و صنعتی را با مالیات بر ارزش افزوده جایگزین کرد. در چین مالیات بر ارزش افزوده در نرخ عمومی 17 درصد اعمال می شود اما نرخ کاهش یافته 13 درصد برای برای کالاهای اساسی خانوار همانند غذا، سوخت، برق، کتاب، روزنامه و مجله و محصولات کشاورزی اعمال می شود. توجه به این نکته لازم است که به موجب مقررات سازمان جهانی تجارت (موافقتنامه یارانه ها و خدمات جبرانی) اعطای مشوقهای صادراتی، من جمله معافیت صادرات از مالیات بر درامد مجاز نمی باشد. لذا چین هم بطور کلی و همگانی معافیت مالیات بر درامد برای صادرات کالاها و خدمات خود ندارد.

اما در خصوص مالیات بر ارزش افزوده، استرداد مالیات بر ارزش افزوده به صادرکنندگان ارتباط مستقیم با میزان فراوری و ایجاد ارزش افزوده از یکسو و ملاحظات محیط زیستی از سوی دیگر دارد. . نرخ صفر (استرداد کامل) برای صادرات کالاها و خدمات نهایی[1]، همانند محصولات نرم افزاری و کالاهای نهایی با ارزش افزوده بالا اعمال می شود. اما مالیات بر ارزش افزوده سایر کالاها ضرورتاً باز پرداخت نمی شود. هر محصولی یک نرخ استرداد دارد که ممکن است برابر نرخ مالیات بر ارزش افزوده یا کمتر باشد. این نرخ های بازپرداخت متناسب میزان فراوری و ایجاد ارزش افزوده، نیاز صنایع مکمل این کشور، نیاز صنایع کوچک و متوسط و درجه آلایندگی آن محصول متغییر هستند. در سال 2014 نرخ های بازپرداخت 17% ، 16%، 15% ،13% ، 9% ،5% و 0% بوده است. در نتیجه این سیاست، نرخهای بازپرداخت مالیات بر ارزش افزوده کمتر از استرداد کامل هزینه ای روی فروش صادراتی اعمال می کند. این موضوع سبب میشود که مزیت صادرات برای تولید کننده به طور نسبی نسبت به فروش داخل کاهش یابد1

بدین طریق در چین بازپرداخت مالیات بر ارزش افزوده به عنوان ابزاری برای تحریک صادرات یا کاهش آن به کار گرفته می شود که می تواند در راستای اهداف توسعه صنعتی آن کشور طراحی و به کار برده شود.

بازپرداخت مالیات بر ارزش افزوده صادرات

با افزایش نقش صادرات در اقتصاد چین، بازپرداخت مالیات بر ارزش افزوده به طور پیوسته تعدیل شده است تا برای حل مشکلات مختلف به کار برده شود. در برنامه های پنچ ساله دهم و یازدهم (2001-2005 و 2006-2010) به طور واضح بیان شده است که هدف دولت چین انتقال ساختار صادراتی چین به سمت محصولات با ارزش افزوده بیشتر و محصولات با تکنولوژی بالاتر است. مسائل انرژی و زیست محیطی نیز در برنامه پنج ساله دهم درنظر گرفته شده بود. از سال 2004 دولت چین بازپرداخت مالیات بر ارزش افزوده برای بعضی محصولات انرژی بر و ایجاد کننده قابل توجه آلایندگی و مواد اولیه[2] را کاهش داده یا کلاٌ متوقف کرده است.

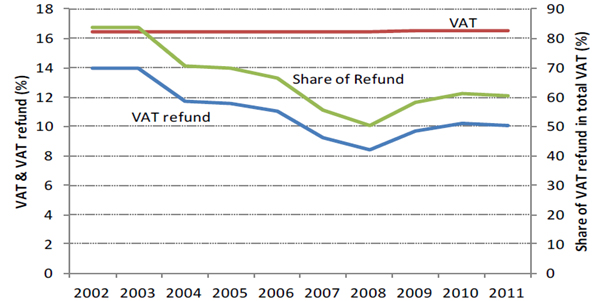

شکل 11 نرخ بازپرداخت مالیات بر ارزش افزوده و نرخ مالیات بر ارزش افزوده و همچنین سهم بازپرداخت را در طی دوره 2002 تا 2012 نشان می دهد. این سهم از سال 2002 به طور پیوسته تا سال 2009 کاهش یافته است و در این سال در واکنش به بحران اقتصادی جهانی افزایش یافته و تا سال 2012 در مقدار افزایش یافته باقی مانده است. در سال 2008 صادرکنندگان واجد شرایط تقریباً 53 درصد از هزینه مالیات بر ارزش افزوده را دریافت می کردند در حالی که در سال 2002 این نسبت در حدود 84 درصد بوده است. این نسبت به 63 درصد در سال 2009 افزایش یافته و در همان حول و حوش باقی مانده است.

شکل 1 نرخ بازپرداخت مالیات بر ارزش افزوده. محاسبات از میانگین ساده روی تمامی محصولات استفاده کرده است

با بررسی تغییرات در سیاست های صادراتی چین در طول ده سال بعد از پیوستن چین به سازمان تجارت جهانی مشاهده می شود که نرخ میانگین مالیات روی صادرات به طور قابل توجهی افزایش داشته است. این افزایش به طور عمده مربوط به کاهش در نرخ بازپرداخت مالیات بر ارزش افزوده برای صادرکنندگان بود که در مقررات سازمان جهانی تجارت منعی برای آن دیده نشده است. هم مشاهدات تجربی و هم بیانات سیاستگذاران نشان دهنده سیاست صنعتی در راستای حمایت از صنایع پایین دستی بوده است. در واقع افزایش مالیات بر صادرات در چین در صنایعی متمرکز بوده است که در آن صنایع کاهش تعرفه واردات ناشی از پیوستن به سازمان جهانی تجارت کمترین مقدار را داشته است و در حقیقت بخش قابل توجهی از این رابطه توسط کاهش تعرفه قابل توجه برای کالاهای فراوری شده[3] که با افزایش نسبی بیشتر در مالیات روی صادرات مواد خام همراه شده است توضیح داده می شود. به بیان دیگر واردات مواد خام اولیه که از ابتدا نرخ تعرفه پایینی روی آنها وجود داشته است در اثر پیوستن به سازمان جهانی تجارت تغییرات تعرفه ای کمی را تجربه کرده اند و کاهش تعرفه ها بیشتر در بخش کالاهای فراوری شده بوده است و این موضوع با افزایش نسبی بیشتر مالیات روی صادرات مواد خام همراه شده است.

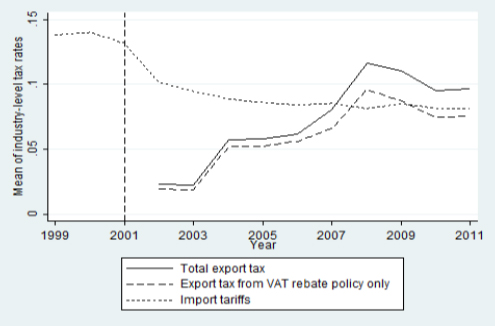

شکل 22 روند نرخ مالیات بر صادرات، که به صورت تجمیعی از نرخ موثر مالیات بر ارزش افزوده و عوارض صادرات تشکیل شده است را نشان می دهد. همچنین تغییرات نرخ مالیات بر صادرات که تنها ناشی از تغییر نرخ بازپرداخت مالیات بر ارزش افزوده بوده است نشان داده شده است. همانطور که در شکل دیده می شود بخش قابل توجهی از افزایش مالیات بر صادرات ناشی از کاهش نرخ بازپرداخت مالیات بر ارزش افزوده است. این شکل میانگین مالیات بر صادرات محصولات غیر کشاورزی را نشان می دهد. در حالی که تعرفه بر واردات روند کاهشی را نشان می دهد، مالیات بر صادرات به طور میانگین 7 درصد بین 2002 تا 2011 رشد داشته است. اینجا نیز مشاهده می شود که نرخ مالیات از سال 2008 رو به کاهش می گذارد و به مقدار تقریبی 10 درصد می رسد.

شکل 2روند نرخ مالیات بر صادرات

دادهها گویای این حقیقت است که سیاست های تجاری چین در رابطه با ترجیحات سیاست صنعتی چین جهت دهی شده است. افزایش مالیات بر صادرات در چین به طور معنی داری برای مواد اولیه بیشتر از کالاهای فراوری شده بوده است. همچنین این رابطه قسمت زیادی از همبستگی بین افزایش در مالیات بر صادرات و کاهش تعرفه واردات ناشی از پیوستن به سازمان جهانی تجارت را توضیح می دهد.

مواد اولیه و مالیات بر صادرات

پیشتر ذکر شد که سیاست تجاری چین بعد از پیوستن به سازمان جهانی تجارت نشان دهنده هدف این کشور برای تحریک صنایعی که کالای با ارزش افزوده بالاتر تولید می کنند بوده است و این هدف از طریق محدودیت های اعمال شده روی صادرات مواد اولیه پیگیری شده است.

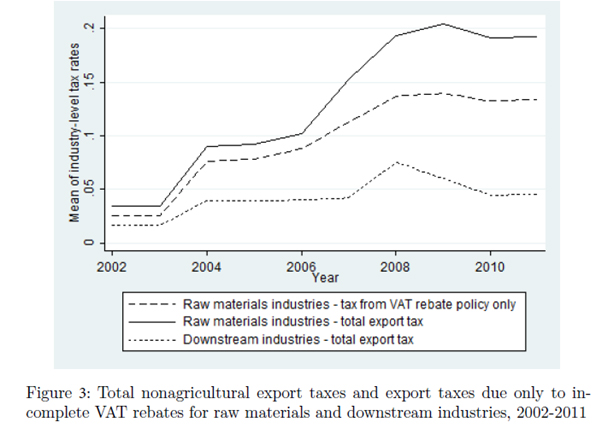

شکل 32 نشان دهنده روند میانگین مالیات روی صادرات تولید کنندگان مواد اولیه صنایع با و بدون عوارض صادراتی است. همانطور که در شکل نشان داده شده است مالیات بر صادرات مواد خام (نرخ موثر مالیات بر ارزش افزوده + عوارض صادراتی) روند روبه رشدی داشته و از مقدار اولیه در حدود 3 درصد به حدود 20 درصد رسیده است. دو نکته مهم در این شکل وجود دارد. اول، بیشتر افزایش مالیات بر صادرات ناشی از کاهش نرخ استرداد مالیات بر ارزش افزوده بوده است و دوم، مالیات بر صادرات صنایع پایین دستی تغییر قابل توجهی را تجربه نکرده است.

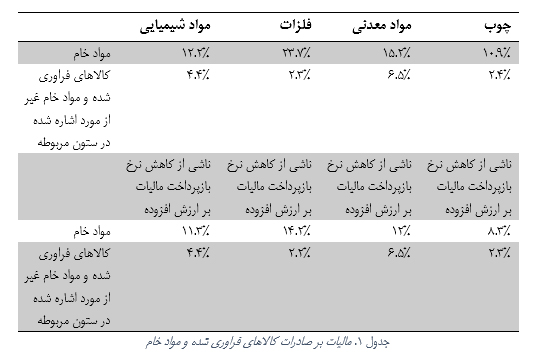

علاوه بر این مقایسه بین زنجیره های ارزش نشان می دهد که افزایش مالیات بر صادرات برای سه زنجیره مواد معدنی، فلزات و محصولات شیمیایی قابل توجه بوده است به خصوص مالیات روی صادرات فلزات حدود 24 واحد درصد افزایش نشان می دهد که حدود 14 درصد آن ناشی از کاهش نرخ بازپرداخت مالیات بر ارزش افزوده بوده است. در مورد مواد معدنی، مالیات بر صادرات به طور میانگین حدود 15 درصد افزایش داشته است که حدود 12 درصد آن ناشی از مالیات بر ارزش افزوده بوده است. در مورد محصولات شیمیایی مالیات بر صادرات در حدود 12 درصد افزایش داشته است که بخش قابل توجهی از آن در حدود 11 درصد ناشی از مالیات بر ارزش افزوده بوده است.

جدول 1 نشان دهنده میزان افزایش مالیات بر صادرات کالاهای فراوری شده و مواد خام در زنجیرههای خلق ارزش طی دوره 2002 تا 2011 است.

مطالعه موردی - صادرات فویل آلومینیوم3

ابزار اولیه ای که با آن دولت چین صادرات فویل آلومینیوم را حمایت کرده و گسترش داده است از طریق کاهش نرخ بازپرداخت مالیات بر ارزش افزوده بوده است.

برای سالهای بسیاری چین نرخ بازپرداخت 15 درصد روی صادرات آلومینیوم را در نظر گرفته بود، سیاستی که سبب تحریک و توسعه صنعت مواد اولیه آلومینیوم چین و صادرات آن شده بود. در سال 2003 چین شروع به تغییر سیاست مالیاتی برای تحریک صادرات محصولات صنایع پایین دستی آلومینیوم کرد که از طریق حذف تدریجی بازپرداخت مالیات بر ارزش افزوده و اعمال مالیات 15 درصد روی صادرات مواد اولیه و شمش آلومینیوم (Primary Aluminum, Bauxite, Alumina) پیگیری می شد. در همان زمان چین نرخ بازپرداخت مالیات بر ارزش افزوده روی صادرات فویل آلومینیوم را در سطح 13 درصد حفظ کرد. در سال 2007 بازپرداخت مالیات بر ارزش افزوده برای محصولات شمش، میله و سیم حذف شده و با مالیات 15 درصد روی صادرات جایگزین شد. علاوه بر این فویل آلومینیوم همانند قبل از نرخ بازپرداخت 13 درصد برخوردار بود. در سال 2007 صادرات مواد اولیه و محصولات ابتدایی آلومینیوم در حدود 50 درصد کاهش یافت. با این وجود تولید و واردات مواد اولیه آلومینیوم کاهش پیدا نکرد. کاهش نیافتن تولید و واردات آلومینیوم اولیه همراه با کاهش صادرات آن سبب افزایش انباره نهاده ارزان برای تولید کننده های چینی فویل شد. نرخ بازپرداخت مالیات بر ارزش افزوده 13 درصد برای صادرات فویل سبب تحریک صادرات فویل شد. از طرف دیگر 15 درصد مالیات روی آلومینیوم اولیه به طور موثری از طریق کاهش صادرات نهاده اولیه تولید فویل موجب کاهش هزینه نهاده تولید برای تولید فویل گردید. بین سالهای 2000 تا 2006 تولید فویل آلومینیوم در چین از 242000 تن به 760000 تن افزایش یافت یعنی به طور میانگین سالی 21 درصد رشد داشته است. در همان زمان صادرات فویل از 24000 تن به 186000 تن افزایش داشته است. چین حالا بزرگترین تولید کننده و صادر کننده فویل آلومینیوم است.

نتیجه گیری

تجربه چین الگوی بسیار خوبی برای طراحی نقشه راه توسعه صنایع مکمل و پایین دستی کشور در حوزه های پتروشیمی، پالایش و فلزات پایه و همچنین صنایع کوچک و متوسط معدنی می تواند باشد. از ابتدای برنامه اول تا پایان برنامه پنجم کشور، یعنی به مدت 22 سال، سیاستهای توسعه اقتصادی به گونه ای بوده است که رشد صنایع بزرگ مبتنی بر منابع زیر زمینی و مزیتهای انرژی کشور با آهنگی سریعتر و توجیه اقتصادی بیشتری بوجود آمده است. در 10 سال اخیر نیز با واگذاری بدون استراتژی مشخص صنایع بزرگ به بخش عمومی غیر دولتی اهرمهای تحریک سرمایه گذاری و رقابتپذیری در صنایع مکمل و پایین دستی، کاملاٌ از دست دولت خارج شده است. از سوی دیگر جهشهای بی سابقه نرخ ارز در سالهای 92-90 در حالیکه نرخ خوراک و یا حقوق دولتی این صنایع برای مدتی کماکان به نرخهای قبلی دریافت می شد، باعث شد که این صنایع به شدت به صادرات بپردازند و در عین حالیکه این صنایع سودهای دو و سه رقمی در سال داشتند، صنایع پایین دستی ایشان مرتباٌ در چالش و ستیز برای تأمین مواد اولیه خود بودند. شیب قیمتی مواد اولیه به سوی صادرات باعث شده است که رقبای صنایع کوچک و متوسط پایین دست صنایع پتروشیمی و فلزی در کشورهایی مانند چین و ترکیه، مواد اولیه را با سهولت بیشتر و قیمت مناسبتری از کشور ما خرید کنند و محصولات خود را به بازار ایران روانه کنند و حتی تولید کننده ایرانی را در بازار داخلی خودش تحت فشار قرار دهند.

با توجه به تجربه کشور چین و با در نظر گرفتن اینکه ایران هم حدود 10 سال بیشتر تا زمان الحاق به سازمان جهانی تجارت فرصت ندارد، لازم است ما هم نقشه راهی برای مقاوم سازی صنایع در عین حال رشد و توسعه صنایع پایین دستی و بیشینه سازی ایجاد ارزش افزوده روی مواد اولیه حاصل از منابع زیر زمینی خود داشته باشیم. البته باید توجه داشت که در صورت لزوم، با تعدیل نرخهای خوراک یا حقوق دولتی، کماکان جذابیتهای سرمایه گذاری جدید و توسعه سرمایه گذاریهای قبلی را نیز باید برای صنایع بزرگ حفظ کرد. لازم است به این نکات هم اشاره کنم که توسعه صنایع مکمل و صادراتی کردن آنها می تواند زمینه را برای جهش دیگری در تولید، رشد اقتصادی و صادرات کشور بوجود آورد زیرا این صنایع هم ارزش افزوده بیشتری ایجاد می کنند و هم اشتغال بسیار بیشتری از صنایع بزرگ بوجود می آورند. لذا مجموع پیشنهادها و موارد زیر اگر توأمان تبدیل به نقشه راه و سیاستهای توسعه صنعتی کشور شود هم موجب ادامه رشد صنایع بزرگ خواهد شد و هم تضاد منافع صنایع بزرگ را با تأمین مواد اولیه مورد نیاز صنایع کوچک و متوسط از بین خواهد برد:

- با اتخاذ سیاستهای مالیاتی، شیب قیمت مواد اولیه تولید صنایع بزرگ به سمت تأمین و تقویت صنایع مکمل داخلی برگردد. در این راستا لازم است که معافیت مالیات بر درامد صادرات مواد اولیه پتروشیمی، پالایشی و فلزات پایه حذف شود.

- با تعریف یک ساز و کار سنجش آستانه رقابتپذیری، استرداد مالیات ارزش افزوده در صادرات مواد اولیه کلاٌ یا جزئاٌ متوقف شود.

- در بخشهایی که لازم است، نرخ خوراک یا سایر حقوق دولتی صنایع بزرگ، برای جبران اثر هزینه ی دو بند فوق، بازنگری و تعدیل شود به نحویکه سودآوری متعارف این صنایع برقرار باشد.

- برای ایجاد صنایع بزرگ جدید یا توسعه تولید صنایع بزرگ موجود، تخفیفهای خوراک به میزان 20-15درصد به مدت 5-3 سال از زمان بهره برداری در نظر گرفته شود به نحویکه ایران جذابترین قطب سرمایه گذاری صنایع پتروشیمی پالایشی و فلزات پایه باقی بماند.

- نظام رگولاتوری برای حوزه نفت، پتروشیمی و سایر بخشهایی که انحصار دولتی یا قانونی وجود دارد طراحی و راه اندازی شود.

- در صورت امکان تغییر فناوری، سازو کاری برای تغییر خوراک پتروشیمیهای مصرف کننده خوراک مایع، به خوراک گاز با استفاده از تسهیلات ماده 12 تدارک دیده شود.

- کلیه مشوقهای صادراتی برای صنایع بزرگ (از جمله جوایز صادراتی، انتخاب به عنوان صادرکننده نمونه و مانند اینها) حذف شود و منابع آن به تشویق صنایع مکمل آنها (صنایع کوچک و متوسط) منتقل شود.

- به عوض مشوقهای صادراتی برای صنایع بزرگ، مشوقها و الزاماتی در راستای نوآوری، تحقیق و توسعه و سازگاری با محیط زیست مقرر شود تا موجب شود صنایع بزرگ به بومی سازی فناوریها و بهره وری بیشتر سوق یابند و مخاطرات محیط زیستیشان به حداقل برسد.

- برای رقابتی نگه داشتن بازار مواد اولیه و جلوگیری از تنبلی حاصل از اتکا به منابع ارزان، حقوق ورودی مواد اولیه تولید داخل (محصولات صنایع بزرگ) به سطح صفر کاهش یابد.

- با توجه به اینکه مجموعه اقدامات فوق بازار داخلی مواد اولیه و همچینین محصولات صنایع مکمل آنها را رقابتی خواهد کرد، کلیه مداخلات دستوری دولت در قیمت گذاری تولیدات این صنایع متوقف شود.

لازم به ذکر است که اعمال سیاستهای فوق نیاز به تغییر در برخی قوانین و مقررات دارد، اما آنچه که مهمتر از تغییر در قوانین و مقررات است، لزوم تغییر در نگرش و طرز فکر مدیران و مسئولین ذیربط است. شخصاٌ در پی گیری این سلسله سیاستها، که می تواند انقلابی در صنعت کشور بوجود آورد، دریافته ام که کلیشه های بسیار محکم و متصلبی در ذهن مسئولین ذیربط در سطوح میانی در طی این چند دهه بوجود آمده است که تغییر آنها تلاش وافر می طلبد. اما با توجه به اینکه نسخه دیگری برای نجات صنعت کشور در حوزه های واجد مزیت وجود ندارد، امیدوارم که مدیران ارشد کشور با نگاههای عمیق تر خود حامی و همراه این حرکت اساسی شوند.

مراجع

- Scholz, R. W., Lang, D. J. & Walter, A. Working Paper. (2005).

- Garred, J. Export Taxes , Industrial Policy and the Value Chain in China After WTO. (2014).

- Matthew R. Nicely, Partner, Thompson Hine LLP, Counteracting Distortive Export Tax and VAT Rebate Policies at the WTO: A Downstream Industry Perspetive. (2008).

[1] Goods and Services

[2] resource based products

[3] Processed goods