سالهاست که پول نقد جایش را به کارتهای بانکی داده، اما همچنان شاهد اصرار برخی مشاغل برای دریافت پول نقد بهجای استفاده از کارت هستیم. مطب برخی پزشکان، آرایشگاههای زنانه و حتی برخی رستورانها از جمله مکانهایی است که معمولاً مراجعهکنندگان تجربه پرداخت نقدی بهجای پرداخت الکترونیکی دارند.

در حوزه اقتصاد کلان، فرار مالیاتی ازجمله مهمترین تأثیرات این نوع پرداخت نقدی است. به گفته محمدمهدی مفتح سخنگوی کمیسیون تلفیق بودجه ۹۸ «فرار مالیاتی پزشکان» که این روزها مورد توجه رسانهها نیز قرار گرفته، حدود ۶۵۰۰ میلیارد تومان در سال است. این درحالی است که از میزان فرار مالیاتی برخی دیگر از مشاغلی که بیصدا پول نقد را جایگزین کارت بانکی میکنند، اطلاعاتی در دست نیست.

نگاهی به آمار منتشر شده توسط بانک مرکزی نشان میدهد که مجموع اسکناس و مسکوک در پایان خرداد ماه سال جاری به ۶۵.۷ هزار میلیارد تومان رسیده که این میزان نسبت به خرداد سال ۹۷ حدود ۱۶.۸ درصد افزایش داشته است. از طرفی طبق ضوابطی که بانک مرکزی برای چاپ و تزریق اسکناس دارد، عمر اسکناسهای موجود در بازار معمولا حدود پنج سال است که بعد از این مدت اسکناسهای قدیمی به تدریج از چرخه خارج شده و چاپهای جدید وارد میشوند. پیشتر اعلام شده بود که سالانه حدود ۶۰۰ میلیون برگ اسکناس امحاء شده و نزدیک به ۹۰۰ میلیون برگ جدید بر اساس نیاز بازار، میزان امحاء و همچنین ذخیرهگیری زیر نظر هیات نظارت بر اندوخته اسکناس چاپ و به مرور وارد چرخه پولی میشود.

اقتصاد ایران در حالی متحمل هزینههای بالای چاپ و تولید اسکانس است که در اغلب نقاط جهان، بسیاری از کشورها از پول نقد فاصله گرفته و بیشتر پرداختهای خود را با استفاده از گزینههای غیرنقدی انجام میدهند. این گزینهها شامل دبیتکارتها و کارتهای عابربانک، کارتهای اعتباری، اپلیکیشنهای پرداخت موبایلی، فناوری NFC و موارد دیگر میشوند. بر همین اساس روند عدم استفاده از پول نقد در معاملات در سطح جهان روبه افزایش است و افراد در حال کنار گذاشتن پول کاغذی هستند. در منطقه اسکاندیناوی کشورهای دانمارک، نروژ، سوئد و فنلاند پیشگام این پدیده هستند.

سوئدیها عنوان نخست را در جهان به دلیل عدم استفاده از پول نقد در معاملات خود کسب کرده است. در این کشور 19 درصد پرداختها با پول نقد است که این رقم در کل اروپا بهطور متوسط ۸۰ درصد است. بانک مرکزی نروژ هم اعلام کرده که کمتر از ۱۰ درصد از مردم این کشور همچنان از اسکناس و پول کاغذی در معاملات خود استفاده می کنند و ظرف 10 سال آینده استفاده از اسکناس در نروژ بطور کامل از بین خواهد رفت.

متخصصان سیاست پولی بر این عقیدهاند که اقتصاد بدون پول نقد مزایای زیادی خواهد داشت. رانت و فساد اقتصادی، طی سالهای اخیر به یکی از مهمترین مشکلات اقتصادی ایران تبدیل شده است که در همین زمینه، کارشناسان اقتصادی پیشنهاد میدهند بهترین راهکار برای جلوگیری از این معضل، حذف اسکناس کاغذی و انجام معاملات الکترونیکی است. ابوذر ندیمی مشاور رئیس سازمان برنامه و بودجه بر این باور است که مدیریت نقدینگی کشور به سمت بخش های مولد در زمان تحریم ها اهمیت بالایی دارد. حال اگر سران قوه تلاش کنند که سیستمی ایجاد کنند که معاملات به صورت الکترونیکی انجام شود، حذف اسکناس باعث جلوگیری از فساد خواهد شد.

پیشنهاد ندیمی طراحی یک اتوماسیون برای هدایت نقدینیگی به سمت بانکهاست؛ زیرا در حال حاضر بخش عمده ای از جامعه دارای کارت های بانکی هستند و سران سه قوه می توانند در دستوری اعلام کنند همه اسکناس ها به بانک ها برگردد، سپس معاملات به صورت الکترونیکی انجام شود تا زیر میزی و فساد حذف شود و مشکلات ناشی از زد و بندها در نتیجه ردیابی فسادها از بین برود.

در بعد اجتماعی، حمل و انتقال حجم بالا از اسکناس همواره خطرات ناشی از سرقت و بزهکاری را در اماکن مختلف به ویژه بانکها گسترش داده و گاه تلفات جانی غیرقابل جبرانی را نیز به جامعه تحمیل کرده است. علاوه بر این، بخش قابل توجهی از دعاوی حقوقی در مراجع قضایی کشور درخصوص چکهای مجعولی است که در بسیاری از موارد به علت سختی مبادلات نقدی جایگزین وجه نقد شدهاند.

رایج شدن استفاده از چک پول در غیاب نظام پرداخت الکترونیک

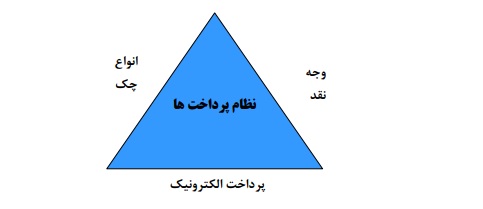

طبق بند (ب) ماده ١٠ قانون پولی و بانکی، یکی از اهداف بانک مرکزی تسهیل مبادلات بازرگانی است که مهمترین پیشنیاز آن برخورداری از نظـام پرداخت جامع و کارآمد است. نظـام پرداختها دارای ساختاری سه وجهی شامل ابزارهای پرداخت الکترونیک، انواع چک و پول است.

مرکز پژوهشهای اقصادی بانک مرکزی، در گزارشی با عنوان «رفرم پولی، تجربه کشورهای دیگر و الزامات ایران» با اشاره به این ساختار سه وجهی ابزارهای پرداخت، خاطرنشان کرده است: «ناکارآمدی هر رکن این ساختار، موجب انتقال مبادلات به رکن دیگر میشود. برای مثال، هنگامی که قطع اسکناس درجریان جوابگوی نیازهای مبادلاتی جامعه نباشد، استفاده از انواع چک رواج پیدا میکند. اتفاقی که در ایران رخ داد و در غیاب نظام پرداخت الکترونیک معضل مذکور را تشدید کرد.»

مرور آمارهای بانک مرکزی نیز، موید ادعای فوق است. طبق تازهترین آمار بانک مرکزی ۷.۵ میلیون فقره چک در شهریور ماه سال 98 در کل کشور مبادله شد که نسبت به ماه قبل از نظر تعداد ۲.۷ درصد افزایش داشته است.

بر اساس این گزارش، به منظور رفع مشکلات مترتب بر نظام پرداختهای کشور، نه تنها باید هر یک از ارکان سه وجهی نظام پرداخت با نیازهای مبادلات روزمره هماهنگ شود بلکه لازم است ارتباط و انطباق درونی آنان نیز حفظ شود. در این راستا، اولـین گام، تقویت نظـام پرداختهای الکترونیک و به مراتب «بانکداری الکترونیک» کشور است زیرا نسبت به دو وجه دیگر جوانتر بوده و متناسب با تحولات جهانی رشد نکرده است. از طرفی همانطور که معاون اقتصادی بانک مرکزی تاکید میکند نظام پرداخت به دلیل بالا بودن میزان سرانه اسکناس با مشکلاتی مواجه شده که بانکداری الکترونیک به نظام نقدی کمک میکند تا بار موجود در مبادلات را از نظام نقدی کم کند.

الزامات بهبود بانکداری الکترونیک

بر اساس گزارش شرکت شبکه الکترونیکی پرداخت کارت (شاپرک) در مهرماه ۹۸، بیش از ۲میلیارد و ۲۶۳میلیون تراکنش به ارزش بیش از 2 هزار و 534میلیون ریال در شبکه شاپرک انجام شده است که از این تعداد، ۸۷.۶۹ درصد تراکنشها از طریق کارتخوان بوده و سهم ابزار پذیرش اینترنتی و ابزار پذیرش موبایلی، به ترتیب ۶.۲۵ و ۶.۰۶ درصد بوده است.

اگرچه سهم پرداختهای الکترونیکی در کشور در مقایسه با سالهای گذشته بالاتر رفته است، اما به گفته فعالان اقتصادی، تا رسیدن به جایگاه کشورهای پیشرفته در این حوزه، ایران فاصله زیادی دارد. در همین راستا پیشنهادهای مختلفی به منظور بهبود بانکداری و نظام پرداخت الکترونیک ارایه شده است.

بر اساس پژوهش اقتصادی صورت گرفته از سوی بانک مرکزی،گسترش روش خرید کالا و خدمات به روش الکترونیک برای دارنده کارت اعتباری، ایجاد مزیت رقابتی برای کارتهای اعتباری در مقایسه با ابزارهای سنتی، اعمال کارمزد بر ابزارهای سنتی موجود تا حدی که ابزارهای نوین ارزانتر شده و مصرفکنندگان تشویق به استفاده از آن گردند، اخذ کارمزد واقعی خدمات حضوری پرداختهایی نظیر پرداخت قبوض از کـسانی کـه بهجای استفاده از ابزارهای الکترونیک به شعب مراجعه میکنند، توسعه و بهبود سریع زیرساختهای مخابراتی بهویژه خطوط مطمئن با پهنای باند و ضریب اطمینان بالا برای شبکه بانکی و نیز عموم مردم و تشویق آنها به سمت کاربرد ابزارهای تجارت الکترونیک و تدوین راهبرد ملی فرهنگسازی و آموزش پرداخت الکترونیک بهویژه از طریق رسانه ملی و آموزشوپرورش از مهمترین ابزارهایی است که دولتهابه منظور توسعه بانکداری الکترونیک باید به آنها توجه داشته باشند.