کنفرانس ۱۷۳ عادی وزرای اوپک و کنفرانس سوم اوپک و کشورهای غیراوپک شرکتکننده در توافق سال قبل (نوامبر ۲۰۱۶) روز پنجشنبه ۳۰ نوامبر ۲۰۱۷ میلادی (۹ آذر ۱۳۹۶) در دبیرخانه اوپک در وین اتریش برگزار شد. از آنجا که این کشورها مجموعا بیش از ۶۰درصد تولید نفت خام دنیا را در اختیار دارند و چند کشور از بزرگترین تولیدکنندگان و صادرکنندگان نفت مانند ایران، روسیه، عربستان سعودی، عراق، امارات متحده عربی و... در این کنفرانس شرکت میکنند طبعا تصمیمات این کنفرانس اهمیت زیادی برای بازارهای نفت و اقتصاد دنیا دارد و به همین دلیل نیز توجه زیادی را بهخود معطوف کرده است.

موضوع اصلی کنفرانس ۱۷۳ اوپک تصمیمگیری برای تمدید یا عدم تمدید موافقت کنفرانس در نوامبر گذشته بود. در کنفرانس سال گذشته کشورهای عضو اوپک تصمیم گرفتند برای اعاده تعادل بازار نفت جمعا ۲/ ۱ میلیون بشکه در روز و برای ۶ ماه از اول سال ۲۰۱۷ تا پایان ژوئن ۲۰۱۷ نسبت به میزان تولید اکتبر سال ۲۰۱۶ کاهش دهد (کاهش تولید هر یک از اعضای سازمان، به استثنای تولید ایران، لیبی و نیجریه، در حد ۵/ ۴ درصد از تولید این کشورها)؛ کشورهای همراهیکننده غیر اوپک به رهبری روسیه نیز توافق کردند تولید خود را به میزان ۵۵۸ هزار بشکه کاهش دهند. کمیتهای نیز برای نظارت بر اجرای توافق ایجاد شد که با تشکیل منظم جلسات پایبندی کشورهای امضاکننده توافق را بررسی و اعلام کند از تولید خود بکاهند.

هدف تصمیم نوامبر ۲۰۱۶ در وهله اول کاستن از مازاد موجودی انبارهای نفت و فرآوردههای نفتی در سراسر دنیا بود. در بررسیهای بازار نفت برآورد میشد حجم انبارهای تجاری کشورهای توسعه یافته در سال ۲۰۱۶ حدود ۳۸۰ میلیون بشکه بیشتر از متوسط سطح انبار در پنج سال گذشته افزایش یافته باشد. این انباشت ذخایر نفت خام و فرآوردهها فشار زیادی بر قیمتهای نفت وارد میکرد و بدون کاهش این مازاد ذخایر نفت و فرآوردههای نفتی اعاده ثبات بازار نفت حول قیمتهای منصفانه امکان نداشت. برآوردههای اولیه حاکی از آن بود که چنانچه اوپک و کشورهای شرکت کننده در توافق به میزان کاهش تولید تعیین شده پایبند باشند، با توجه به افزایش تقاضا مازاد انبارهای تجاری نفت در عرض ۶ ماه حذف شده و بازار تا پایان نیمه اول سال ۲۰۱۷ به تعادل برسد، بنابراین پس از آن تولید کشورهای متعهد میتوانست به سطح قبلی بازگردد. اما عملا این اتفاق نیفتاد بنابراین در کنفرانس قبلی اوپک در ماه مهدر توافق با همان کشورهای غیر اوپک (به ویژه روسیه) تصمیم گرفته شد توافق را تا ۹ ماه دیگر یعنی تا پایان ماه مارس ۲۰۱۸ (اواسط فروردین ۱۳۹۷) تمدید کنند. اما بهرغم این تصمیم قیمتهای نفت در ماه جولای ۲۰۱۷ به کمتر از ۴۵ دلاردر هر بشکه رسید. دلیل عدم تحقق پیشبینی تعادل بازار در اجرای توافق اوپک کشورهای غیر اوپک شرکتکننده در توافق سال ۲۰۱۶ افزایش تولید غیراوپک، مخصوصا تولید نفت غیر متعارف (حدود ۵۰۰ هزار بشکه در روز) بیش از برآوردهای اوپک و نیز افزایش تولید کشورهای لیبی و نیجریه بود که کاهش تولید مستثنی شده بود. افزایش تولید این دو کشور عملا بخشی از کاهش تولید اوپک را خنثی کرده و آن را از ۲/ ۱ میلیون بشکه در روز (نسبت به اکتبر ۲۰۱۶) به حدود ۶۰۰ هزار بشکه در روز رساند. این دو عامل موجب شد که بهرغم افزایش تقاضا برای نفت برخلاف برآوردهای اولیه انبار مازاد نفت و فرآوردههای نفتی در کشورهای توسعه یافته با سرعتی کمتر از میزان پیشبینی شده کاهش یابد، مضافا اینکه در کشورهای در حال توسعه (به خصوص هند و چین) انبارهای نفت حتی نسبت به سال گذشته افزایش نیز مییافت.

با این حال از اواخر تابستان به دلیل افزایش پیشبینی نشده تقاضا (از جمله در کشورهای توسعه یافته) از یکسو و کاهش تولید برخی کشورهای اوپک مانند عراق و لیبی بازار نفت تقویت شد و علائم این تقویت بازار با کاهش نفت ذخیره شده روی دریا (نفتی که در کشتیها روی دریا بهعنوان انبارهای انعطافپذیر نگهداری میشود) از جمله در بازارهای جنوب شرقی آسیا و بهرغم صادرات نفتخام آمریکا به این منطقه ظاهر شد. بازارهای مالی نیز تحت تاثیر این روند قرار گرفت. قراردادهای آتی و اختیار در این بازارها برایپوشش ریسک افزایش قیمت نفت تا حدود ۷۰ دلار در اواخر ماه فوریه سال آینده میلادی خرید و فروش شد. به همین دلیل در هفتههای اخیر و در آستانه تشکیل کنفرانس اوپک و کشورهای غیراوپک این نکته مورد بحث صاحبنظران و ناظران تحولات بازارهای نفت قرارداشت که آیا در شرایطی که قیمت نفت روند صعودی بهخود گرفته است تمدید تصمیم نوامبر گذشته اوپک مبنی بر کاهش ۲/ ۱ میلیون بشکه از تولید اکتبر سال به نفع این کشورها است یاخیر.

از آنجا که بررسیهای اخیر که حتی در گزارشهای دبیرخانه اوپک نیز به آنها اشاره شده، نشان میدهد که به دلیل ارتقای فناوریو افزایش بازدهی فعالیتهای بالادستی نفت غیرمتعارف در آمریکا بهرهبرداری از بسیاری از میادین نفت غیر متعارف و حدود قیمت ۵۰ دلار در هر بشکه هم سودآور شده است. طبعا این نگرانی وجود دارد که افزایش قیمتها به بالای ۶۰ دلار و فاصله گرفتن آن از متوسط قیمت سالهای اخیر از یکسو تقاضا برای نفت اوپک را کاهش داده و از سوی دیگر به افزایش تولید نفت غیرمتعارف منجر شود و نهایتا به از دست رفتن سهم بازار اوپک و سقوط قیمتهای نفت مانند نیمه دوم سال ۲۰۱۴ بینجامد. این موضوع به خصوص با توجه به موضع اتخاذ شده از سوی روسیه که مقامات ذیربط آن (مانند نواک، وزیر انرژی روسیه) ضمن پشتیبانی از تمدید کاهش تولید ۲۴ کشور متعهد (اوپک و ۱۰ کشور تولیدکننده نفت غیر اوپک) تا پایان سال ۲۰۱۸ به ضرورت اتخاذ یک راهبرد خروج و خاتمه بخشیدن به تحدید تولید در پایان دوره مورد توافق و بازگشت سطح تولید حداکثری اشاره کرده بود قابل توجه است.بخش خصوصی صنعت نفت روسیه نگران است این محدودیتها آنها را از رقابت با شرکتهای بینالمللی و بهخصوص آمریکایی که با توسعه صادرات خود در جنوب شرقی آسیا بازارهای نفت روسیه را تهدید میکنند، بازدارد.

برای بررسی جوانب مختلف موضوع، کمیته رصد بازار نفت که به ریاست وزیر نفت کویت و عضویت الجزایر، عربستان و روسیه و برخی کشورهای دیگر تشکیل شده و بهصورت ماهانه تحولات بازار را گزارش میدهد با کمک کمیته کارشناسی و دبیرخانه اوپک سه سناریوی عرضه و تقاضای جایگزین را مطرح کرد:

الف) ۱۲ کشور اوپک و کشورهای شرکتکننده در توافق به تولید در سطح تولید ماه اکتبر ادامه داده و لیبی و نیجریه نیز مجموعا در سطح تولید ایندو کشور در ماه اکتبر، یعنی ۶۷/ ۲ میلیون بشکه در روز ادامه دهند.

ب )۱۲ کشور اوپک و کشورهای شرکتکننده در توافق تولید خود را در حد تعیین شده در توافق نگه دارند و لیبی و نیجریه نیز در مجموع تولید خود را در سطح تولید ماه اکتبر یعنی ۶۷/ ۲ میلیون بشکه در روز نگه دارند.

ج )۱۲ کشور اوپک و کشورهای شرکتکننده غیر اوپک در سطح پایبندی کامل به تولید تعیین شده برای آنها تولید کنند و به لیبی و نیجریه نیز اجازه داده شود به ترتیب حداکثر در سطح ۲/ ۱ میلیون و ۸/ ۱ میلیون بشکه در روز تولید کنند.

در چارچوب این سه سناریو و بر اساس برآورد دبیرخانه اوپک از عرضه و تقاضای نفت در سالهای ۲۰۱۷ و ۲۰۱۸ این کمیته نتیجهگیری کرده بود که بازار نفت در سناریوی الف بین سه ماه دوم و سوم سال متوازن خواهد شد؛ به این معنا که سطح انبارهای تجاری نفت کشورهای توسعهیافته به حد متوسط پنجساله آن بر خواهد گشت اما اگر سناریوهای ب و مخصوصا سناریوی ج در نظر گرفته شود توازن بازار نفت میتواند تا اواخر سال ۲۰۱۸ و حتی تا اوایل سال ۲۰۱۹ میلادی نیز به تعویق افتد.به نظر میرسد اوپک و کشورهای غیر اوپک شرکتکننده در توافق بر سناریوی سوم تفاهم کرده باشند زیرا اولا نقل قولهایی که بعد از پایان جلسه از مقامات کشورهای شرکتکننده در آن منتشر شد اظهار امیدواری نسبت به رسیدن به هدف توافق که رساندن سطح انبارهای تجاری کشورهای توسعهیافته به متوسط سطح پنجساله تا پایان سال آینده بود و ثانیا از قول مهندس زنگنه، وزیر نفت کشورمان نقل شده بود که به کشورهای لیبی و نیجریه سقف تولیدی بیش از تولید واقعی آنها داده شد، بنابراین بهنظر میرسد سناریوی سوم مورد توافق قرار گرفته است.

در هر حال شمول لیبی و نیجریه در سقف تولید هدف یک نکته روشن در توافق جلسه روز پنجشنبه ۳۰ نوامبر ۲۰۱۷ محسوب میشود چه همانطور که گذشت عدم شمول این دو کشور در توافق عدم قطعیتهایی را ایجاد کرده و افزایش تولید آنها بخشی از کاهش تولید ۱۲ کشور عضو اوپک را خنثی کرده و نیل به هدف توافق را به تعویق انداخت که به معنی پایین ماندن قیمتهای نفت و از دست دادن میلیاردها دلار از سوی کشورهای متعهد بود. ضمن آنکه بسیاری از کارشناسان اصولا بعید میدانند این دو کشور بتوانند تا پایان سال آینده فاصله معنیداری از سطح تولید کنونی خود بگیرند. بهنظر میرسد اصرار برخی وزرای شرکتکننده در جلسه برای شمول این دو کشور در توافق در این تصمیمگیری موثر بوده است. قبل از جلسه اخیر اوپک-غیر اوپک از قول مهندس زنگنه نقل شده بود که لازم است سقفی برای تولید این دو کشور تعیین شود.

بنابراین میتوان تصمیم کنفرانس اخیر اوپک- غیراوپک را مانند تصمیم نوامبر گذشته دستاورد خوبی برای اوپک و مسوولان ذیربط کشور دانست اما با این حال توجه کارشناسان و مسوولان را به نکات زیر جلب میکند:

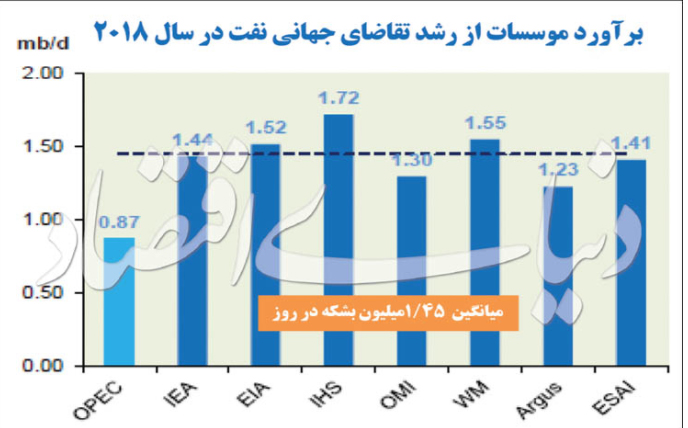

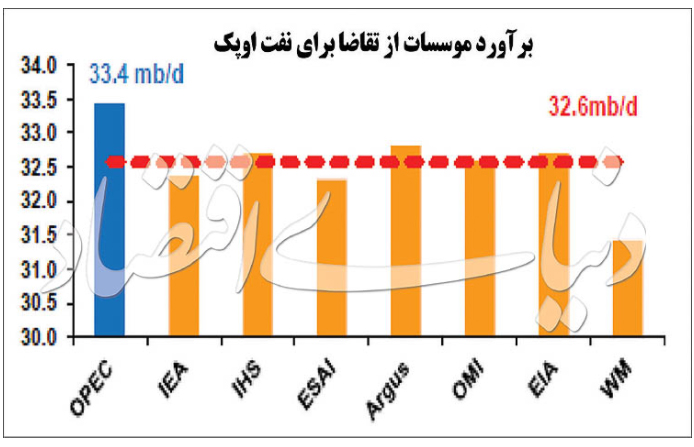

۱) به نظر میرسد برآورد تقاضای نفت برای سال آینده از سوی دبیرخانه اوپک که در محاسبات سناریوهای سه گانه بالا استفاده شده و در گزارشهای آن سازمان هم منعکس شده است بیش از اندازه قابل قبول باشد. هر چند در سال اخیر شاهد افزایش تقاضا برای نفت در کشورهای توسعهیافته بودیم اما این موضوع هر سال بهخصوص پس از یک افزایش غیر عادی تکرار نمیشود.

در واقع برآورد تقاضا برای نفت اوپک هم برای سال ۲۰۱۷ و هم برای سال ۲۰۱۸ از سوی دبیرخانه اوپک بالاتر از متوسط برآوردهای موسسات و سازمانهای مهم انرژی مانند آژانس بینالمللی انرژی (IEA) و اداره اطلاعات انرژی آمریکا (EIA) بوده است که کمتر سابقه دارد. در واقع از آنجا که سازمانهای یاد شده سازمانهای انرژی کشورهای مصرفکننده نفت هستند همواره سعی میکنند بالاترین برآوردهای خود از تقاضا برای نفت را گزارش کنند تا کشورهای تولیدکننده و به خصوص اوپک را ترغیب و تشویق به افزایش تولید خود کنند تا امنیت عرضه نفت تضمین شود و قیمتها بالا نرود. عکس این موضوع در مورد عرضه وجود دارد که این سازمانها معمولا ابتدا کمترین برآوردهای خود از عرضه نفت را منتشر کرده و بهتدریج با انتشار ارقام واقعی در برآوردهای خود تجدید نظر میکنند؛ تا اوپک تشویق شود تولید خود را افزایش دهد. در حال حاضر نیز برآورد اوپک از افزایش عرضه غیر اوپک برای هر دو سال ۲۰۱۷ و ۲۰۱۸ کمتر از متوسط دیگر پیشبینیها و مخصوصا برآوردهای IEA و EIA است، که برای نگارنده که خود سالها در دبیرخانه اوپک بهعنوان تحلیلگر بازار نفت و سپس نماینده ایران در کمیسیون کارشناسی اوپک خدمت کرده است کمی غیرمنتظره است. در طراحی سناریوها و اتخاذ تصمیم کشورهای عضو مورد استناد قرار میگیرند باید با نهایت دقت بررسی کارشناسی شوند. نباید فراموش کرد که ارقام منتشر شده از سوی سازمانهایی مانند IEA و EIA و طبعا اوپک ارقام صرف کارشناسی نیستند و چه بسا ارقام مورد علاقه کشورهای با نفوذ در این سازمانها از طرق مختلف در این برآوردها منعکس میشوند.

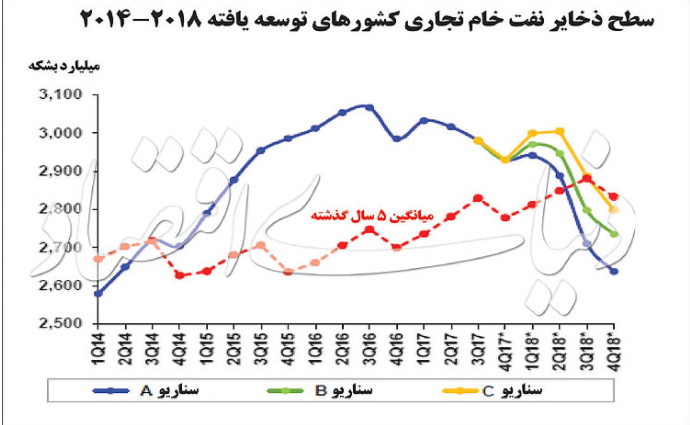

۲) نکته دوم راهبرد اوپک برای اعاده تعادل در بازار نفت است. از مقامات اوپک مکرر میشنویم که هدف اوپک نه تعیین قیمت نفت، بلکه اعاده ثبات و موازنه به بازار نفت است. اما همه میدانند که هدف در واقع ثبات نفت در قیمتهای قابل قبول است وگرنه ثبات بازار نفت مثلا در قیمت ۱۰ دلار در هر بشکه برای اوپک قابل قبول نخواهد بود. وقتی صندوق بینالمللی پول اعلام میکند عربستان برای توازن بودجه خود به نفت بالای ۷۰ دلار و امارات به نفت بالای ۶۰ دلار و روسیه برای انتخابات ماه مارس آینده به افزایش درآمد دولت نیاز دارد واضح است که چه تعادلی مدنظر است. اما غرض نه تذکر این موضوع بدیهی، بلکه این نکته مهم است که راهبرد اوپک برای اعاده بازار نفت باید با هدفگیری قیمت مشخصی برای نفت باشد (البته لازم نیست این قیمت اعلام شود). از آنجا که هدف اوپک حداکثر انتفاع اعضای آن از درآمدهای نفتی در بلندمدت است طبعا باید قیمتی را در نظر گرفت که اجازه ورود غیر اوپک به بازار بیش از میزانی که مطلوب اوپک بهعنوان تولیدکننده موازنهگر بازار است را ندهد. این یک بحث قابل توجه کارشناسی است اما میتوان چنین قیمتی را برآورد کرد. حال با فرض آن قیمت (فرضا ۶۰ دلار برای هر بشکه در شرایط کنونی و هزینه نهایی تولید غیر اوپک) اوپک باید سعی کند تا تولید و عرضه خود را طوری مدیریت کند که قیمت حول و حوش آن قیمت مورد نظر بماند و از آن زیاد فاصله نگیرد. در این صورت است که مدیریت عرضه نفت مفهوم واقعی خود را مییابد. در غیر این صورت توجه شود که ممکن است رسیدن به انبار تجاری کشورهای توسعه یافته به حد متوسط پنج سال گذشته با قیمتهای متفاوتی همراه باشد، زیرا اولا خود این متوسط پنج ساله در حال تغییر است. (مقایسه متوسط سطح ذخایر پنجساله اخیر با پنج سال قبل از آن موضوع را روشن میکند)، ثانیا در سالهای اخیر انبارهای نفت کشورهای در حال توسعه و بازارهای در حال ظهور (چین و هند) افزایش زیادی یافته و قابل مقایسه با انبارهای تجاری کشورهای توسعه یافته شدهاند. مثلا در حالی که در سال جاری شاهد کاهش ۱۴۰ میلیون بشکهای انبارهای نفت و فرآوردههای کشورهای توسعه یافته بودهایم، سطح انبارهای کشورهای در حال توسعه بیش از ۵۰ میلیون بشکه افزایش یافته است. بنابراین، ممکن است انبارهای کشورهای توسعه یافته بالا باشد، اما قیمتها همچنان به دلیل پایین بودن سطح انبارها در چین و هند و ... افزایش یابد چون بخش بزرگی از تقاضای نفت از این کشورها میآید.

۳) نکته سوم آن است که اگر روسیه و برخی کشورهای غیراوپک تولیدکننده نفت غیراوپک از یکسو و اوپک از سوی دیگر مایل به تداوم همکاری برای مدیریت عرضه نفت هستند که بهنظر میرسد میتواند به نفع هر دو طرف باشد لازم است در جلسات بعدی تقاضای دنیا نه برای نفت اوپک بلکه تقاضای دنیا برای نفت ۲۴ کشور شرکتکننده در توافق (۱۴ کشور اوپک + ۱۰ کشور غیر اوپک) محاسبه شود و تولید این کشورها طبق توافقی که میشود بین آنها تخصیص یابد. به عبارت دیگر در حال حاضر این اوپک است که با فرض تولیدکننده موازنهگر بازار ناگزیر از حفظ ظرفیت مازاد عرضه است. اگر روسیه و کشورهای دیگر نیز میخواهند در منافع مدیریت بازار نفت شرکت کنند باید بخشی از این هزینه را پرداخته و مازاد ظرفیت تولید داشته باشند. تمام صنعت نفت روسیه خصوصی نیست و روسنفت (Rosneft) که بزرگترین شرکت نفتی آن کشور است دولتی است و میتواند با اوپک در این مورد همکاری کند.

۴) نکته آخر داشتن یک راهبرد بلندمدت برای نفت و انرژی کشور است. واضح است که شرایط هم در بخش عرضه و هم در بخش تقاضا در حال تغییر است و اوپک در بازار نفت خام نمیتواند به قدرت گذشته (مثلا دهه هفتاد میلادی) باز گردد. کشور باید یک راهبرد بلند مدت توسعه صنایع پاییندستی پالایشگاهی و پتروشیمی را دنبال کند و با افزایش تولید نفت خود بهجای صادرات نفت خام به توسعه صادرات فرآوردهها و پتروشیمی با شرایط رقابتی بینالمللی بپردازد. برتری این وضعیت به شرایط کنونی واضح است و نیازی به توضیح ندارد و کاملا مطابق اصول اقتصاد مقاومتی است که دولت خود را متعهد به این اصول میداند.