بهمنظور آشنایی هرچه بیشتر علاقمندان با مفاهیم اقتصادی و بهکارگیری صحیح این موارد در تحلیلهای اقتصادی، ایده تهیه و ارائه بروشورهایی با عنوان” اقتصاد به زبان ساده“ در معاونت اقتصادی اتاق ایران طرح شده و توسط مرکز تحقیقات و بررسیهای اقتصادی معاونت مذکور به اجرا درآمده است. در شماره بیست و هفتم به موضوع "مالیات بر ارزشافزوده" پرداخته شده است.

مفهوم مالیات بر ارزشافزوده

مالیات بر ارزشافزوده، مالیاتی است که با نرخی ثابت (غیرتصاعدی) بر ارزشافزوده تولید شده در هر مرحله از زنجیره تولید– توزیع کالا و خدمات وضع میشود اما در نهایت مصرفکننده تنها پرداختکننده واقعی آن است؛ چرا که مالیات بر ارزشافزوده پرداخت شده برای خرید کالاها و خدمات واسطهای بنگاهها (نهادههای تولید)، بهعنوان اعتبار مالیاتی در حساب اعتباری مؤدی (تولیدکننده) منظور میشود و از مرجع مالیات قابل پرداخت به سازمان امور مالیاتی در هر دوره کسر میگردد.

منظور از ارزشافزوده، افزایش در ارزش پولی یک کالا بر اثر انجام کار یا خدمتی بر روی آن است که سبب تغییر کاربرد، بهبود کیفیت، یا تسهیل مصرف آن شود. بنابراین ارزشافزوده ایجاد شده توسط هر بنگاه (یا در هر مرحله از تولید) عبارت از تفاوت بین ارزش فروش کالاها یا خدمات و هزینههای تهیه و خرید کالاها و خدمات واسطهای است.

مزایا و معایب مالیات بر ارزشافزوده

مالیات بر ارزشافزوده دارای مزایایی همچون ایجاد منبع درآمدی جدید و باثبات، انعطافپذیری، کاهش فرار مالیاتی، افزایش انگیزه سرمایهگذاری و تولید، تشویق صادرات غیرنفتی و بهبود تراز تجاری است. البته این نظام مالیاتی ممکن است معایبی ازجمله هزینههای بالای اجرا و پیچیدگیهای آن، اثر تنازلی که موجب از بین رفتن عدالت مالیاتی میشود و افزایش سطح قیمتها را نیز به همراه داشته باشد.

مالیات بر ارزشافزوده در ایران

قانون مالیات بر ارزشافزوده در کشور ما پس از طی یک دوره پرفرازونشیب در سال 1387 به تصویب رسید و از نیمه دوم همان سال بهصورت آزمایشی به اجرا درآمد. سیاستگذاران و برنامهریزان با تصویب این قانون، به دنبال گسترش پایههای مالیاتی، انتقال بار مالیاتی از تولید و سرمایهگذاری بهسمت مصرف، اجتناب از اخذ مالیات مضاعف از کالاها و خدمات و توسعه اطلاعات مالیاتی از طریق شفافسازی فعالیتهای مشمول مالیات بر ارزشافزوده بودند.

اجرای آزمایشی مالیات بر ارزشافزوده طی نزدیک به یک دهه اخیر، این پایه مالیاتی را به یکی از اقلام عمده درآمدهای مالیاتی و بودجه عمومی دولت تبدیل نموده است.

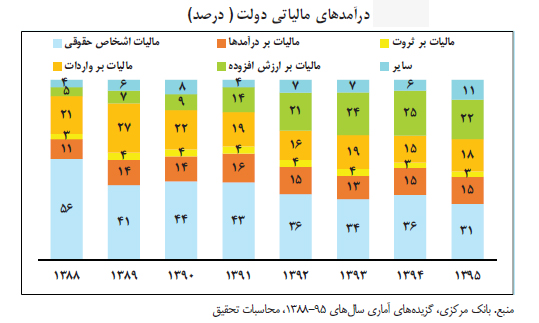

همانطور که در نمودار شماره (1) دیده میشود طی دوره زمانی 95-1388 سهم درآمدهای حاصل از مالیات بر ارزشافزوده از کل درآمدهای مالیاتی (جز در سال 1395) پیوسته در حال افزایش بوده است.

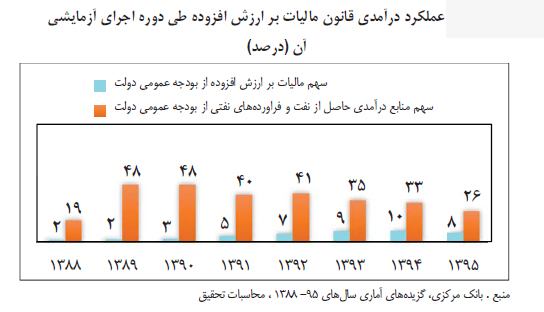

همچنین، آمارهای مربوط به وضعیت بودجه عمومی دولت نشان میدهند مالیات بر ارزشافزوده، توانسته است وابستگی منابع درآمدی دولت به نفت را تا حدودی کاهش دهد و به یکی از منابع مهم درآمدی برای تأمین بودجه عمومی دولت تبدیل گردد. همانطور که در نمودار شماره (2) ملاحظه میشود همزمان با افزایش درآمدهای مالیات بر ارزشافزوده، سهم این پایه مالیاتی از منابع عمومی دولت افزایشیافته و در مقابل، سهم درآمدهای نفتی کاهش پیداکرده است.

همانطور که مشخص است اجرای قانون مالیات بر ارزشافزوده میتواند نتایج سودمندی برای اقتصاد کشور به دنبال داشته باشد. بااینحال و با توجه به نحوه اجرای نظام مالیات بر ارزشافزوده در کشورهای موفق، انتظار میرفت برای پیادهسازی موفق این سیاست در کشور، قبل از تصویب این قانون و اجرای آزمایشی آن، اقدامات مناسبی در راستای فراهم نمودن بسترها و ملزومات اساسی، آشنایی مردم با مفهوم مالیات بر ارزشافزوده و تلاش برای جلب همراهی آنها، شناسایی موانع بر سر راه پذیرش این مالیات از سوی مؤدیان مالیاتی صورت پذیرد و تمهیدات ویژهای برای رفع موانع مذکور و مشکلات احتمالی بر سر راه برقراری این نظام مالیاتی جدید در کشور اندیشیده شود.

ضرورت اجرای مالیات بر ارزشافزوده در کشور

ازآنجاییکه دولتها در ایران درزمینهٔ چابکسازی و کاهش حجم تصدیگریهای خود توفیق نداشتهاند، لذا در صورت عدم اجرای مالیات بر ارزشافزوده در کشور، ممکن است برای تأمین هزینههای جاری خود بیشتر به روشها یا راهحلهای مخربی از قبیل: 1. افزایش مالیات بر درآمد (که قطعاً بهشدت بر انگیزههای سرمایهگذاری و تولید، اثر منفی خواهد داشت)؛ 2. کاهش مخارج مربوط به آموزش، بهداشت و سلامت (که با کاهش رفاه خانوارها همراه است)؛ 3. افزایش واگذاری داراییهای سرمایهای و مالی و دستاندازی به منابع مالی نظام بانکی (که علاوه بر ایجاد تورم، منجر به محدودیت دسترسی بخش خصوصی به منابع بانکی خواهد شد و درنتیجه تولید را به خطر خواهد انداخت)؛ روی آورند. از همین رو ضروری است مالیات بر ارزشافزوده در کشور هم به سبب برخورداری از مزایای فراوان و هم بهمنظور جلوگیری از ظهور آثار مخرب روشهای فوقالذکر، اجرا شود.

نظام مالیات بر ارزشافزوده میتواند با تکیهبر مزایای خود ازجمله گسترش پایه مالیاتی و کاهش وابستگی دولت به درآمدهای نفتی، پاسخگوی دغدغههایی نظیر بحران مالی دولت و کسری بودجه باشد. ازاینرو ضرورت دارد با بهرهگیری از تجارب سودمند سایر کشورها و با توجه به نقدهای واردشده و راهکارهای پیشنهادی از سوی بخشهای مختلف اقتصادی بهویژه بخش خصوصی، رفع نواقص قانون فعلی مالیات بر ارزشافزوده و چالشهای موجود بر سر راه دائمی شدن آن در دستور کار قرار گیرد.

متن کامل بیست و هفتمین شماره "اقتصاد به زبان ساده" در این لینک قابلدسترسی است.