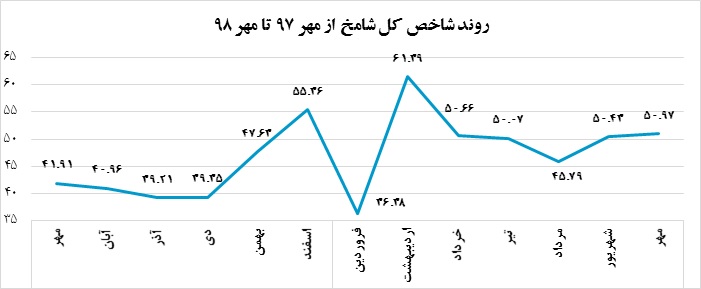

شاخص مدیران خرید (PMI) موسوم به شامخ برای مهرماه 1398 معادل 50.97 واحد محاسبه شده و از تداوم امیدواری فعالان اقتصادی به بهبود وضعیت تولید در ماه جاری حکایت دارد.

طبق اعلام مرکز آمار و اطلاعات اقتصادی اتاق ایران، در شامخ مهرماه امسال، شاخص سرعت انجام و تحویل سفارشات به 60.65 واحد رسیده و در بین 5 مؤلفه اصلی شامخ، بالاترین رقم را از آن خود کرده است.

همچنین در این ماه شاخص میزان استخدام و بهکارگیری نیروی انسانی با 55.36 واحد، دارای تغییرات مثبت نسبت به ماه گذشته بوده که میتواند نشانه پویایی واحدهای تولیدی و تلاش آنها برای از استفاده از ظرفیت خالی یا افزایش ظرفیت تولید باشد.

بر اساس اطلاعات منتشر شده از سوی مرکز آمار و اطلاعات اقتصادی اتاق ایران، در محاسبات شامخ مهرماه 98، شاخص انتظارات تولید در ماه آینده با رقم 62.32 واحد از امیدواری فعالان اقتصادی به بهبود وضعیت بخش صنعت در آبان ماه حکایت دارد اما همزمان کمترین مقدار شاخص در بین 5 مؤلفه اصلی شامخ به شاخص میزان سفارشات جدید مشتریان با رقم 45.32 واحد رسیده و شاخص تولید نیز رقم کمتر از 50 را ثبت کرده است. بهعبارتدیگر، باوجود خوشبینی فعالان اقتصادی به بهبود وضعیت تولید در آبان ماه، هنوز اثرات این خوشبینی در طرف تقاضا و تولید مشاهده نمیشود.

مرکز آمار و اطلاعات اقتصادی اتاق ایران از مهرماه 1397 استخراج و انتشار شاخص مدیران خرید (PMI) موسوم به شامخ را برای نخستین بار در کشور در دستور کار قرار داده و در سیزدهمین دوره انتشار این شاخص، شامخ مهرماه 1398 را 50.97 واحد محاسبه کرده است.

به گزارش پایگاه خبری اتاق ایران، شاخص مدیران خرید (PMI) یکی از مهمترین شاخصهای اقتصادی در کشورهای توسعهیافته است که بر اساس دادههای پانلی از حدود 400 شرکت در تمام فعالیتهای بخش خصوصی تهیه میشود.

سؤالات پرسشنامه شاخص PMI به نحوی طراحی شده است که اطلاعاتی در خصوص تولیدات صنعتی (میزان تولید، سفارشات جدید داخلی و خارجی، نیروی کار استخدامی و ...)، خدمات (کسبوکارهای جدید، کسبوکارهای صادراتی جدید، هزینهها و ...)، عمدهفروشی (میزان تولید، سفارشات جدید داخلی و خارجی، قیمت فروش و ...) و ساختوساز (کل فعالیتها، ساختوساز مسکونی و تجاری، سفارشات جدید و ...) ارائه میدهد؛ ازاینرو شرکتهای مدیریت دارایی از طریق دنبال کردن شاخصهای ملی و بخشی در زمینههای رشد، بهرهوری، روندهای قیمت و حاشیه سود میتوانند از اطلاعات این شاخص در استراتژیها و مدلهای تخصیص دارایی و همچنین در تحلیل عملکرد پرتفوی خود استفاده کنند.

شاخص کل PMI نشاندهنده تغییرات شرایط کلان است و اطلاعات جزئیتر مربوط به بخشهای مختلف اقتصاد میتواند برای صندوقهای خریدوفروش سهام و اوراق با بازدهی ثابت نیز راهنمای خوبی در تحلیل و پیشبینی باشد. این شاخص از مهرماه 1397، با عنوان «شامخ» توسط مرکز آمار و اطلاعات اقتصادی اتاق ایران و فقط در بخش تولیدات صنعتی تهیه استخراج و منتشر میشود.

در جریان استخراج شامخ، اگر عدد شاخص بیش از ۵۰ واحد باشد، نشان میدهد که اقتصاد درحالتوسعه است درحالیکه هر رقمی زیر ۵۰ واحد، از قرار داشتن اقتصاد در شرف انقباض و رکود حکایت دارد.

بهعبارتدیگر، شامخ یک شاخص انتشار است که وضعیت صنعت را با مبنا قرار دادن عدد 50 معرفی میکند. بهبیاندیگر، در هر مورد از سؤالات پرسشنامه، هر چه تعداد بیشتری از فعالان اقتصادی وضعیت را بهتر (یا بدتر) از ماه قبل معرفی کنند، عدد شاخص از 50 فاصله بیشتری میگیرد و این به معنای گستردگی بیشتر پدیده در نمونه مورد بررسی است. بهتبع هرچه عدد شاخص به 50 نزدیکتر باشد (چه اعداد کمتر از 50 و چه بیشتر از 50) به معنای عدمتغییر محسوس نسبت به ماه قبل است. لذا در تحلیل اعداد شاخص باید توجه کافی به این نکات مبذول داشت. همچنین با توجه به آنکه صنایع غذایی، شیمیایی و فلزی از ضریب اهمیت بالاتری نسبت به سایر صنایع در محاسبه شاخص شامخ برای ایران، برخوردار هستند، لذا تغییرات در این بخشها، اثرات بزرگتری روی شامخ کل خواهد گذاشت.

بر اساس تازهترین محاسباتی که از سوی مرکز آمار و اطلاعات اقتصادی اتاق ایران برای استخراج شامخ انجام شده، شامخ مهرماه امسال همچنان بالای 50 واحد باقیمانده و از تداوم امیدواری فعالان اقتصادی نسبت به بهبود وضعیت تولید حکایت دارد اما هنوز این امیدواری در سفارشات جدید مشتریان و افزایش تولید منعکس نشده است.

وضعیت شاخص مدیران خرید (PMI) در جهان

شاخص PMI برای ماه سپتامبر 2019 همچنان حکایت از کاهش شتاب رشد اقتصادی جهان دارد و ضعیفترین میزان رشد تولید در سه سال گذشته را نشان می-دهد. رشد سفارشات جدید به کمترین میزان خود از سال 2012 رسیده است و انتظارات کسبوکارها درباره سال پیش رو نزدیک به حد پایین پرسشنامه ارزیابی شده است. نگرانیهای تجاری به دلیل افزایش عدم اطمینانها و نگرانیها درباره رشد ضعیفتر اقتصاد، همچنان وجود دارد. صادرات جهانی همچنان در سرازیری سقوط قرار دارد و فعالیتهای تولیدی، علیرغم برخی علائم کاهش رکود، کمابیش در وضعیت رکودی قرار دارد. مهمترین عامل برای تضعیف اخیر شرایط جهانی، سرریز کاهش تجارت ناشی از تولید به بخش خدمات است. بخش خدمات کمترین میزان رشد را در طول 3 سال اخیر نشان میدهد.

شامخ کل برای مهرماه نشان میدهد که وضعیت بخش صنعت تغییر خاصی نسبت به ماه قبل نداشته است و این وضعیت در اکثر زیربخشهای شاخص قابلملاحظه است. مقدار تولید، میزان فروش و سفارشات جدید و موجودی مواد اولیه اندکی نسبت به ماه قبل بدتر شده است و قیمت خرید مواد اولیه نسبت به ماه قبل تا حدودی کاهش نشان میدهد. قیمت محصولات نیز نسبت به ماه قبل کمی کاهش نشان میدهد. موجودی انبار نیز نسبت به ماه قبل اندکی افزایش داشته است که در کنار سایر متغیرها نشان از ادامه سایه رکود بر بخش صنعت کشور دارد. نکته جالبتوجه به انتظارات مثبت فعالان اقتصادی مرتبط است که علیرغم همه شرایط پیش گفته شده، برای ماه بعد افزایش تولید را پیشبینی کردهاند. از فروردین سال 98 تاکنون، همه ماهه فعالان اقتصادی انتظار افزایش تولید برای ماه بعد داشتهاند که بهجز برای اردیبهشتماه، این انتظار محقق نشده است.

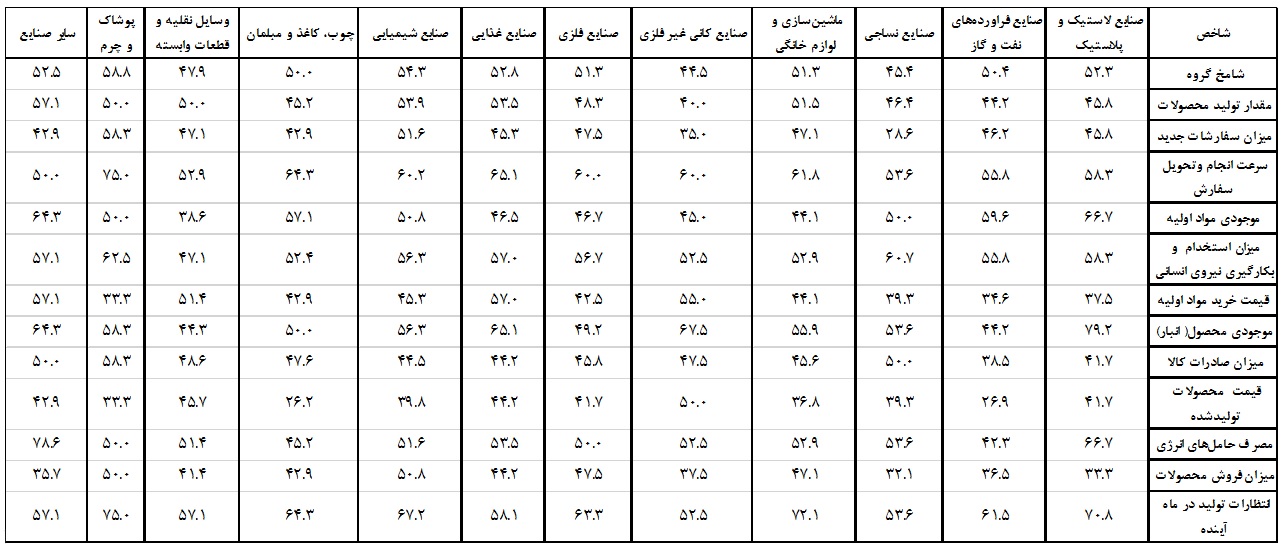

شامخ گروه صنایع لاستیک و پلاستیک در مهرماه 98 با رسیدن به عدد 52.3 واحد، نشان از اندکی بهبود وضعیت این صنعت در مقایسه با ماه گذشته دارد.

بنا بر اعلام فعالان اقتصادی این صنعت، میزان سفارشات جدید مشتریان صنایع لاستیک و پلاستیک در مهرماه 98 نسبت به ماه قبل کاهش یافته (شاخص 45.8) و سرعت تحویل سفارشها بیشتر شده است (شاخص 58.3).

میزان تولید و صادرات این صنایع نیز باوجود کاهش قابلتوجه قیمت خرید مواد اولیه (شاخص 37.5)، در مقایسه با ماه قبل با کاهش مواجه بوده است (به ترتیب شاخص 45.8 و 41.7). طبق اعلام وزارت صنعت، معدن و تجارت، تولید انواع خودرو در کشور طی ۷ ماهه امسال نسبت به مدت مشابه سال قبل ۳۴.۹ درصد کاهش یافته است که این موضوع نیز میتواند تا حدی کاهش تولید را توضیح دهد.

میزان فروش محصولات نهایی شرکتهای فعال در صنعت لاستیک و پلاستیک در مهر 98 نسبت به ماه گذشته کاهش چشمگیری داشته است (شاخص 33.3). پیمانسپاری ارزی باعث کاهش صادرات و به دنبال آن کاهش شدید فروش محصولات این صنایع شده است. از طرف دیگر با توجه به کاهش سفارشات و صادرات، افزایش قابلتوجه موجودی محصول (انبار) منطقی به نظر میرسد (شاخص 79.2). عدد این زیرشاخص، بالاترین عدد در بین صنایع مختلف است. همچنین با توجه به کاهش تولید این صنعت و کاهش قابلتوجه قیمت خرید مواد اولیه (37.5)، موجودی مواد اولیه در مقایسه با ماه قبل با افزایش شدیدی روبرو بوده که این افزایش بیشترین رقم را در بین صنایع مختلف در مهر 98 داشته است (شاخص 66.7).

مصرف حاملهای انرژی شرکتهای فعال صنایع لاستیک و پلاستیک، با توجه با افزایش موجودی مواد اولیه و انبار آنها در مقایسه با ماه قبل، افزایش یافته است (66.7).

فعالان اقتصادی صنایع لاستیک و پلاستیک طی 3 ماه گذشته، همواره انتظار بهبود در تولید را داشتهاند. علیرغم این خوشبینی، انتظارات ایشان محقق نشده است. در مهرماه شاخص انتظارات نسبت به تولید در ماه آینده، بیشترین عدد را در بین صنایع مختلف و طی ماههای اخیر در این صنعت، به خود اختصاص داده است (شاخص 70.8). این امیدواری نسبت به آینده را میتوان متأثر از تصمیم خودروسازان برای تحویل محصولات معوق خود در نیمه دوم آبان ماه سال جاری دانست.

شامخ کل برای این صنعت در مهرماه عدد 50.4 به دست آمده که حاکی از ثبات وضعیت عمومی این صنعت در مهر نسبت به شهریور است.

با توجه به کاهش قیمت نفت خام طی مهرماه 98، قیمت محصولات این صنایع بهشدت کاهش پیدا کرده است (شاخص 26.9)؛ اما به دلیل تشدید تحریمهای اقتصادی آمریکا، میزان فروش و صادرات محصولات این گروه شدیداً در مقایسه با ماه قبل افت کرده است (به ترتیب شاخص 36.5 و 38.5). میزان تولید و سفارشات جدید نیز با کاهش روبرو بوده است (به ترتیب شاخص 44.2 و 46.2).

این شواهد رکود در بازار محصولات این صنعت را نشان میدهند.

علیرغم آنکه موجودی مواد اولیه فعالان صنعت نفت و گاز در یک سال اخیر همواره در مقایسه با ماه قبل خود با کاهش روبرو بوده است، در مهرماه شاهد افزایش موجودی مواد اولیه هستیم (شاخص 59.6) که میتواند ناشی از کاهش شدید قیمت نفت در این ماه باشد (شاخص 26.9).

همچنین سرعت انجام و تحویل سفارشهای این گروه از صنعت با توجه به کاهش سفارشات جدید و افزایش بهکارگیری نیروی کار (شاخص 55.8)، افزایش یافته است.

در خصوص این صنعت باید به چند واقعیت توجه داشت. بر اساس نتایج طرح شامخ، از آذرماه سال گذشته هر ماه وضعیت تولید صنایع نفت و گاز نسبت به ماه قبل بدتر شده است. همچنین میزان سفارشات جدید هر ماه نسبت به ماه قبل تنزل داشته است. شامخ کل این صنعت از ابتدای سال جاری نشان از بدتر شدن وضعیت عمومی این صنعت در هر ماه نسبت به ماه گذشته داشته است ولی در مهرماه شاهد ثبات وضعیت کلی صنایع نفت و گاز بوده است.

عدد به دست آمده برای زیر شاخص انتظارات 61.5 است. این بدان معناست که فعالان این صنعت نسبت به ماه آینده خوشبین بوده و انتظار بهتر شدن وضعیت این صنعت را دارند؛ اما باید توجه داشت که عدد مربوط به انتظارات فعالان این صنعت نسبت به ماه آینده از ابتدای سال 98 نیز بالاتر از 50 بوده است؛ یعنی انتظار فعالان این صنعت نسبت به بهبود وضعیت در ماه آینده از ابتدای سال جاری وجود داشته اما در عمل در سال 1398 هر ماه با کاهش تولید و کاهش سفارشات جدید مواجه شدهاند که میتواند ناشی از فضای کسبوکار مبهم و تشدید تأثیر تحریمها در این صنعت باشد.

وضعیت کلی صنعت نساجی (با عدد شامخ 45.36) در مقایسه با شهریورماه، اندکی بدتر ارزیابی شده است. کاهش اندک در مقدار تولید (با عدد شامخ 46.43)، کاهش چشمگیر میزان سفارشات جدید (با عدد شامخ 28.57) و عدمتغییر موجودی مواد اولیه (با عدد شامخ 50) شواهدی از وضعیت نامساعد صنعت نساجی هستند. مشکل تأمین مواد اولیه همچنان یکی از شکایتهای اصلی فعالان این صنعت است و ممکن است عدمتغییر در موجودی مواد اولیه نشاندهنده انگیزههای احتیاطی تولیدکنندگان برای حفظ موجودی مواد اولیه کمیاب باشد. مسئله جالبتوجه دیگر این است که شدت کاهش میزان فروش محصولات (با عدد شامخ 32.14) در این صنعت در مهرماه بیشتر از سایر صنایع بوده که لزوم توجه جدی دولت را یادآور میشود. بااینوجود انتظارات تولید در ماه آینده (با عدد شامخ 53.6) حاکی از امیدواری هرچند اندک به شرایط مساعد برای تولید در آینده است. شکی نیست که بسیاری از مشکلات گریبانگیر صنعت نساجی در صورت اقدام بهموقع و اساسی دولت قابلحل خواهد بود. لازم به ذکر است که برخی اقدامات مثبت در راستای احیای صنعت نساجی در دست اقدام است که از آن جمله میتوان به مذاکره با وزارت کشاورزی در زمینه رفع مشکلات تولید پنبه و نیز مبارزه جدی با قاچاق در این صنعت اشاره کرد که میتواند کمک مؤثری به رونق دوباره صنعت نساجی نماید.

گزارش شامخ مهرماه صنعت ماشینسازی و لوازمخانگی شرایط کلی این صنعت را به نسبت ماه قبل با تغییر جزئی مثبت ارزیابی کرده است. مقدار تولید محصولات نیز اندکی افزایشی گزارش شده و میزان سفارشات جدید و میزان فروش محصولات به نسبت ماه قبل کاهش یافته است. این امر در حالی رخ داده که قیمت خرید مواد اولیه و بهتبع آن قیمت محصولات تولید شده نیز کاهش داشته است؛ بنابراین میتوان چنین ارزیابی کرد که علیرغم آنکه طرف عرضه در بازار ماشینسازی و لوازمخانگی قیمتهای خود را بهبود دادهاند ولی همچنان طرف تقاضای این محصولات به کاهش قیمتها واکنشی نشان ندادهاند.

تولیدکنندگان این صنعت خود را قادر به تأمین نیاز بازار داخل و حتی مازاد بر آن برای صادرات به کشورهای منطقه میدانند و کیفیت محصولات داخلی را مناسب ارزیابی میکنند. در چنین شرایطی ذائقه استفاده از محصولات خارجی مردم ایران در کنار افزایش قاچاق به علت ممنوعیت واردات محصولات این صنعت، جزو نگرانیهای اصلی فعالان این حوزه عنوان شده است. از جمله راهکارهایی که برای حل این مشکل عنوان میشود برنامههای فرهنگی برای ترغیب مردم به کالاهای تولید ملی، کنترل قاچاق و جایگزینی واردات هوشمند بهجای ممنوعیت واردات محصولات است.

با توجه به آنکه ساختوساز در وضعیت رکود قرار دارد و با پایان یافتن فصل تابستان بازسازی خانهها نیز کمتر شده است، تقاضا برای گچ، سیمان، کاشی، سرامیک و ... که از مهمترین محصولات کانی غیرفلزی هستند بهشدت در مهرماه کاهش یافته است (شاخص میزان سفارشات جدید 35).

پیرو کاهش تقاضا برای این محصولات، تولیدات این دسته از صنایع کاهش (شاخص 40)، موجودی انبار افزایش (شاخص 60) و میزان فروش محصولات آنها نیز کاهش داشته است (شاخص 37.5).

کاهش میزان سفارشات جدید و مقدار تولید محصولات با توجه به ضرایب بالای آنها در شامخ کل صنایع کانیهای غیرفلزی (به ترتیب 30 و 25 درصد)، اثرگذاری بالایی در محاسبه عدد شامخ کل این گروه داشته است. حاصل، عدد 44.5 برای شامخ کل گروه صنایع کانی غیرفلزی در مهرماه 1398 بوده که نشان از بدتر شدن وضعیت این صنعت نسبت به ماه گذشته دارد.

درحالیکه در تمامی گروهها، قیمت محصولات تولیدی کاهش یافته و تنها در گروه صنایع کانی غیرفلزی، قیمت بدون تغییر باقیمانده است (شاخص 50)، افت شدید میزان سفارشات جدید در این بخش (شاخص 35)، منجر به آن شده است که شاخص مقدار تولید محصولات را در صنایع کانی غیرفلزی، پایینترین شاخص در بین همه صنایع باشد (شاخص 40).

از دلایل دیگر کاهش شدید میزان سفارشات جدید، تولید و فروش محصولات گروه صنایع کانی غیرفلزی، میتوان به افزایش قیمت خرید مواد اولیه این گروه اشاره کرد (55). این در حالی است که قیمت مواد اولیه در دیگر گروهها بهصورت عمده با کاهش روبرو بوده است (غیر از صنایع غذایی و دسته سایر صنایع). همچنین موجودی مواد اولیه این محصولات اندکی کاهش یافته است (45) که همگی آنها نشان از رکود این صنعت دارد.

در خصوص انتظارات تولید در ماه آینده، تعداد فعالان اقتصادی خوشبین به آینده نسبت به ماه قبل کاهش نشان میدهد زیرا انتظارات آنها در ماه-های قبل بهطور عملی محقق نشده است (شاخص 52.5).

با توجه به آنکه شامخ گروه صنایع کانی غیرفلزی کمترین عدد شامخ را در بین صنایع مختلف در مهرماه 98 داشته و همچنین ضریب اهمیت بالای این گروه در بین صنایع دیگر، تأثیر آن بر شامخ کل قابلتوجه بوده است.

در گزارش مهرماه صنایع فلزی همانند شهریورماه، تغییر قابلتوجهی در شرایط کلی صنعت مشاهده نمیشود. مقدار تولید محصولات، میزان سفارشات جدید و میزان فروش محصولات به نسبت ماه قبل به میزان کمی کاهش یافته است. بهطورکلی در صنایع فلزی شاخصهای مقدار تولید محصولات، میزان سفارشات جدید و میزان فروش محصولات در ماههای پایانی سال 97 و آغازین سال 98 در شرایط بهتری به نسبت ماههای اخیر ارزیابی شدهاند (موارد استثنا در تمامی شاخصهای مذکور گزارش فروردین و اردیبهشتماه بوده که در فروردین کاهش شدید و در اردیبهشت افزایش شدید مشاهده شده است). این امر در حالی رخ داده است که روند بهشدت افزایشی قیمت خرید مواد اولیه و بهتبع آن قیمت محصولات تولید شده از آذر 97 تا تیر امسال معکوس شده است. علیرغم موارد ذکر شده، انتظارات فعالان این حوزه در ارتباط با تولیدشان در ماه آینده در طی 7 ماه گذشته مثبت گزارش شده است که در عمل محقق نشده است.

بهمنظور بهتر شدن شرایط کلی این صنعت لازم است که تقاضا برای محصولات این صنعت افزایش یابد. صنعت برق و مخابرات، مسکن، تولید خودرو، صنایع لوازمخانگی، صنعت هوانوردی و سایر موارد حملونقل از تقاضاکنندگان محصولات صنایع فلزی هستند که خود از شرایط مناسبی برخوردار نیستند. از طرفی به علت تحریمهای خارجی و همچنین محدودیتهای صادراتی داخلی دسترسی به بازارهای بینالمللی نیز برای صادرکنندگان این صنعت دشوار شده است.

شایان ذکر است تحلیلی که برای صنایع فلزی عنوان شد در رابطه با بخش خصوصی فعال در این صنعت است. با توجه به فراوانی شرکتهای دولتی و شبهدولتی در این صنعت و سهم بالای این شرکتها از تولید و بازار محصول، بهواسطه حمایتهای دولتی و بعضاً ارتباطات باقدرت و نفوذ سیاسی بالا، آنها شرایط متفاوتی از سایر فعالان بخش خصوصی را تجربه میکنند.

بر اساس گزارش شامخ شرایط کلی صنایع غذایی در مهرماه تغییر محسوسی نکرده است. در طرف عرضه محصولات غذایی، مقدار تولید محصولات به میزان ناچیز بهبود و موجودی محصول در انبار به میزان قابلتوجهی افزایش یافته است. درحالیکه در مقابل و طرف تقاضا میزان سفارشات جدید و میزان تقاضای محصولات کاهش یافته است. افزایش قیمت محصولات تولیدی این صنعت در اوایل امسال به علت خروج محصولات از شمول ارز دولتی و در مقابل کاهش قدرت خرید مردم سبب کاهش تقاضا برای این محصولات طی ماههای گذشته شده است. با توجه به آنکه شواهد موجود خبر از خارج شدن تعداد بیشتری از محصولات این صنعت از لیست ارز دولتی میدهد و همچنان برنامهای جامعی برای بهبود قدرت خرید مردم توسط دولتمردان معرفی نشده است، به نظر میرسد این روند ادامه داشته و طی ماههای آتی نیز در شرایط کلی صنایع غذایی تغییر محسوسی رخ ندهد.

در حال حاضر فعالان این حوزه در حال تولید با ظرفیتی قریب به 50 درصد هستند و نیاز آنها به سرمایه در گردش به علت کاهش تقاضا و خروج محصولات از شمول ارز دولتی تقریباً دو برابر شده است. در چنین شرایطی برنامههای باز توزیعی درآمدی با هدف بهبود قدرت خرید مردم، حمایت دولت در جهت افزایش سرمایه در گردش تولیدکنندگان و همچنین افزایش صادرات این محصولات میتواند در جهت بهبود صنعت غذایی مثمر ثمر باشد.

شامخ کل گروه صنایع شیمیایی نشان از تقلیل بهبود در وضعیت عمومی این صنعت در مهرماه نسبت به ماه گذشته دارد (54.3). عمده محصولات تولیدی این صنایع شامل محصولات پتروشیمی، دارویی، بهداشتی، آرایشی، شوینده، انواع رنگ، جلا و چسب، مواد شیمیایی و پلیمری، انواع کود و ... است.

با توجه به آنکه مواد اولیه تولید این دسته از محصولات برگرفته از فرآوردههای نفت و گاز است و قیمت خرید فرآوردههای نفت و گاز در مهرماه 98 از کاهش چشمگیری برخوردار بوده است (شاخص 26.9)، قیمت خرید مواد اولیه و قیمت محصولات تولید شده صنایع شیمیایی نیز کاهش یافته است (به ترتیب شاخص 45.3 و 39.8). به دنبال کاهش قیمت تولیدات، میزان سفارشات جدید و میزان تولید اندکی افزایش داشته است (به ترتیب شاخص 51.6 و 53.9). این افزایش تولید محصولات شیمیایی با توجه به میزان فروش به نسبت ثابت (شاخص 50.8) و کاهش صادرات (شاخص 44.5)، منجر به افزایش موجودی محصول (انبار) در این ماه در مقایسه با ماه گذشته شده است (56.3).

با توجه به ثبات موجودی مواد اولیه (50.8/) و افزایش اندک موجودی انبار محصول (56.3)، مصرف حاملهای انرژی در این صنایع به میزان جزئی افزایش یافته است (51.6).

زیرشاخص سرعت انجام و تحویل سفارش در صنایع شیمیایی با عدد 60.2 نشان از تحویل سریعتر سفارشات شرکتهای این صنایع به مشتریان در مقایسه با ماه قبل دارد. این امر را میتوان به افزایش بهکارگیری نیروی کار نسبت داد (شاخص 56.3).

لازم به ذکر است که ضریب اهمیت این صنعت در شامخ کل 0.15 است و به همین دلیل بهبود هرچند اندک شامخ این صنعت در محاسبه شامخ کل، تأثیرگذار است.

وضعیت کلی صنایع چوب و مبلمان در مهرماه با عدد شامخ 50 تفاوت چندانی با ماه گذشته نداشته است. مقدار تولید محصولات با عدد شامخ 45.24 و میزان سفارشات جدید با عدد شامخ 42.86 نشاندهنده مساعد نبودن فضای حاکم بر این صنایع است. کاهش میزان سفارشات جدید (با عدد شامخ 42.86)، افزایش موجودی مواد اولیه (با عدد شامخ 57.14) و کاهش میزان فروش محصولات (با عدد شامخ 42.86) علیرغم کاهش شدید قیمت محصولات تولید شده (با عدد شامخ 26.19) نشاندهنده رکود عمیق در این صنعت است. در واقع بازار این صنایع برخلاف انتظار افزایش تقاضا در آغاز سال جدید تحصیلی در مهرماه، حرکت کرده و حتی افزایش مصرف کاغذ نتوانسته تأثیری در کاهش رکود کلی این صنعت داشته باشد.

اگرچه شرایط خاص مهرماه و فروکش کردن تب جابهجایی منازل و خریدوفروشهای مرتبط با این جابهجاییها در کاهش تقاضای این بخش بهویژه مبلمان بیتأثیر نیست، اما به نظر میرسد چالش اصلی، مسئله کاهش تمایل و قدرت خرید مردم باشد که سبب شده تا علیرغم کاهش چشمگیر قیمت محصولات، همچنان تقاضای مؤثر برای این محصولات اندک و ناکافی باشد. مسئله تأمین مواد اولیه نیز همچون گذشته دامنگیر تولیدکنندگان بوده و اغلب از نبود و یا گرانی مواد اولیه گلهمند هستند. علاوه بر آن تحریمها سبب شده تا ورود ماشینآلات جدید بسیار هزینهبر و یا غیرممکن باشد که این مسئله عاملی برای کاهش کیفیت محصولات تولیدی و در نتیجه دامن زدن به رکود شده است. لذا با توجه به ظرفیتهای عظیم این صنعت در اشتغالزایی و ایجاد درآمد نیاز است که دولت توجه بیشتری را صرف حمایت از تولیدکنندگان در این بخش کند.

- وسایل نقلیه و قطعات وابسته

درحالیکه گزارش شهریورماه این صنعت حاکی از بهبود اندک در این ماه به نسبت مردادماه بود و انتظارات مثبت فعالان این حوزه (انتظار افزایش تولید در نیمه دوم سال) سیگنال مثبتی به وضعیت این صنعت در ماه اول پاییز میداد ولی گزارش شامخ مهرماه وسایل نقلیه و قطعات وابسته حاکی از عدمتغییر و حتی تا حدودی بدتر شدن شرایط کلی صنعت در مهرماه به نسبت شهریورماه دارد. مقدار تولید محصولات به نسبت ماه قبل تغییری نکرده است و میزان سفارشات جدید اندکی کاهش یافته است.

مشکل موجودی مواد اولیه در صنعت همچنان به قوت خود باقی و حتی شدت یافته است بهگونهای که برای یازدهمین ماه پیدرپی فعالان این حوزه موجودی مواد اولیه را به نسبت ماه قبل در شرایط بدتر ارزیابی کردند. ضمن آنکه طی این دوره قیمت خرید مواد اولیه همواره به نسبت ماه قبل در حال افزایش گزارش شده است. علیرغم وجود مشکل بزرگ تأمین مواد اولیه فعالان این حوزه همچنان دارای انتظارات مثبت تولید در ماه آینده هستند. درواقع طی 7 ماه گذشته فعالان حوزه وسایل نقلیه و قطعات وابسته دارای دید مثبت به تولید خود در ماه آتی بودهاند. کمترین میزان انتظارات تولید در ماه آینده مربوط به تیرماه است که با توجه به تعطیلات تابستانی این صنعت در مردادماه قابل توجیه است.

شرایط نامناسب صنعت وسایل نقلیه و قطعات وابسته بر کسی پنهان نیست. این صنعت نتوانسته علیرغم انواع حمایتهای دولتها و تحمیل هزینههای بسیار به مصرفکنندگان طی دهههای گذشته جایگاه مناسب خود را در اقتصاد ایران پیدا کند.

در حال حاضر راهحل مشکلات این صنعت ازنظر هم قطعه سازان و هم خودروسازان اعطای تسهیلات با شرایط مناسب عنوان میشود. این در حالی است که مشخص نیست دو غول انحصاری این صنعت یعنی ایرانخودرو و سایپا (که چندی پیش به علت زیان انباشته ورشکسته اعلام شده بودند) بتوانند در بازپرداخت بدهیهای خود حتی با ارزیابی مجدد داراییهایشان موفق باشند؛ ازاینرو به نظر میرسد که مشکلات این صنعت چنان بزرگ و پیچیده هستند که تکرار راهحلهای گذشته نظیر ارائه تسهیلات نتواند جز هدر رفت منابع همانند آنچه در گذشته رخ داده است، گرهای از مشکلات این صنعت بگشاید؛ بنابراین لازم است برای نجات این صنعت چارهای اساسی اندیشیده شود.

به اذعان فعالان صنعت پوشاک و چرم و به دنبال بهبود جزئی در شهریور، وضعیت این صنعت در مهرماه نیز دوباره بهبود اندکی داشته (با عدد شامخ 58.75) و افزایش میزان سفارشات جدید (با عدد شامخ 58.33) و سرعت انجام و تحویل سفارش (با عدد شامخ 75) بیشترین تأثیر را در این روند داشتهاند.

از سوی دیگر عدمتغییر مقدار تولید محصولات، موجودی مواد اولیه و میزان فروش محصولات (همگی با عدد شامخ 50) در کنار بهبود انتظارات تولید در ماه آینده (با عدد شامخ 75) حاکی از وجود یک تصویر مثبت از وضعیت صنعت و انتظار افزایش تقاضا در ماههای آتی است. اگرچه علیرغم کاهش قیمت محصولات تولید شده (با عدد شامخ 33.33)، کم شدن قدرت خرید مردم به دلیل شرایط نامساعد اقتصادی همچنان از نگرانیهای اصلی فروشندگان محصولات پوشاک و چرم است؛ اما میتوان گفت ورود به ماههای سرد سال و انتظار افزایش تقاضای لباس و کفش زمستانی در ایجاد انتظارات مثبت تولیدی مؤثر بوده است. بهعلاوه بهبود میزان صادرات (با عدد شامخ 58.33) میتواند نشاندهنده اثربخش بودن حمایتهای انجام شده در بخش پوشاک و چرم باشد که توانسته تا حدی وضعیت صادرات را بهبود بخشد.

ممنوعیت واردات کفش و برنامهریزی برای نوسازی ماشینآلات در بخش چرم و نیز مبارزه با قاچاق در بخش پوشاک و فراهم آمدن فرصت مناسب برای رونق صنعت پوشاک داخلی، از جمله عوامل مؤثر در بهبود هرچند اندک در وضعیت این صنعت است. مسئله مهم در رابطه با صنعت پوشاک، بحث قاچاق مدیریت شده (نصب لیبل پوشاک داخلی بر روی پوشاک قاچاق) است که نیازمند نظارت جدیتر در این زمینه بهویژه در مناطق آزاد است. همچنین تأمین مواد اولیه و بهبود محیط کسبوکار از الزامات جدی در مسیر حمایت از صنعت پوشاک و چرم داخلی است که توجه جدیتر مسئولین این امر را طلب میکند.

وضعیت شاخصهای صنایع منتخب از نگاه طرح شاخص مدیران خرید- مهر 98

برای مشاهده تصویر در اندازه بزرگتر، روی آن کلیک کنید.

متن کامل گزارش مرکز آمار و اطلاعات اقتصادی اتاق ایران از شاخص مدیران خرید (شامخ) در مهرماه 1398 را اینجا دریافت کنید.