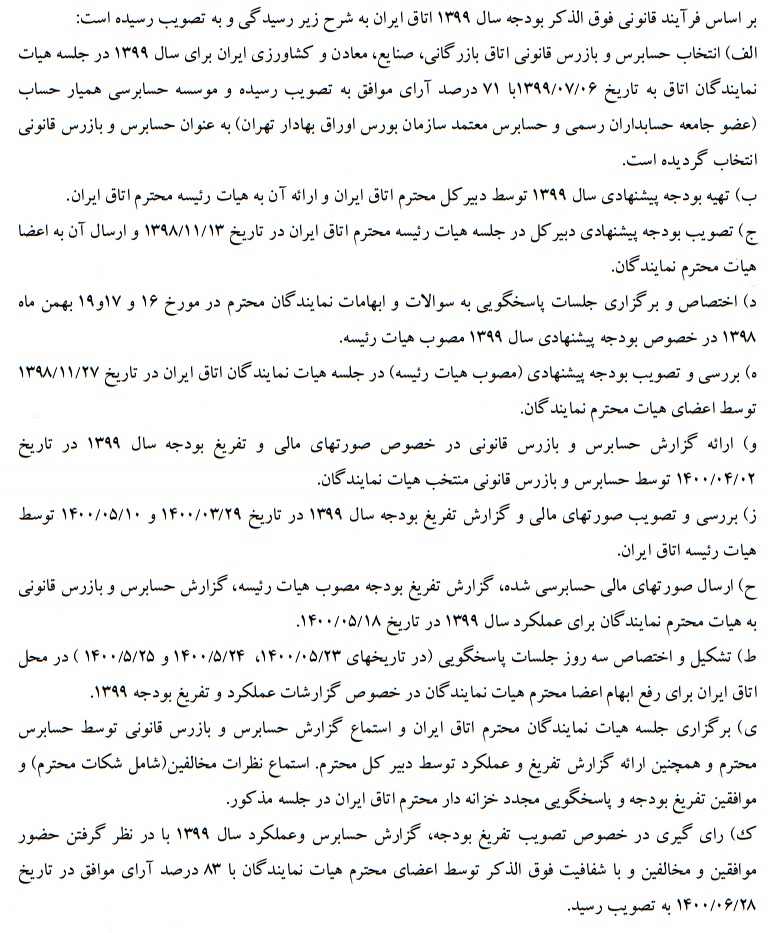

در آبان 1400، کمیسیون اصل 90 مجلس شورای اسلامی طی نامهای به اتاق بازرگانی، صنایع، معادن و کشاورزی ایران، ۱۰ مورد را که بهعنوان تخلفات اتاق ایران به این کمیسیون ارائه شده بود، مطرح کرد و خواستار توضیح شد. در همان زمان، اتاق ایران در پاسخ به این نامه، ضمن شفافسازی همه ابهامات و ذکر مبنای قانونی مصوبات اتاق، فرایند قانونی تصویب و نظارت بر بودجه پارلمان بخش خصوصی را نیز تشریح کرد.

به گزارش اتاق ایران آنلاین، در شرایطی که حدود 9 ماه از این موضوع میگذرد، اخیراً بدون اشاره به پاسخگویی اتاق ایران به نامه کمیسیون اصل 90 مجلس، مباحثی مطرح شده که عملاً پاسخ شفاف و قانونی آنها قبلاً داده شده و در این گزارش بهتفصیل برای پایان دادن به مباحث، دوباره منتشر میشود.

در چهارم آبان 1400، حسن شجاعی، رئیس کمیسیون اصل 90 مجلس شورای اسلامی در نامهای خطاب به رئیس اتاق ایران، از وصول شکایتهایی به این کمیسیون مبنی بر 10 مورد تخلف در عملکرد سال 1399 اتاق ایران خبر داد و خواستار آگاه کردن این کمیسیون از دلایل توجیهی این موارد شد. در ادامه، غلامحسین شافعی، در تاریخ 15 آبان 1400، طی نامهای خطاب به رئیس کمیسیون اصل 90، همه ابهامات مطرح شده را بهتفصیل با ذکر مبنای قانونی هر مورد شفافسازی کرد.

موارد اعلام شده از سوی کمیسیون اصل 90 مجلس شورای اسلامی و پاسخ اتاق ایران به این شرح است:

1- تجاوز از سقف بودجه مصوب به میزان 30 میلیارد تومان.

پاسخ اتاق ایران: تبصره 3 بودجه مصوب نمایندگان (مصوب 27 بهمن 1398) مقرر نموده است که «به هیات رئیسه اتاق ایران اختیار داده میشود در سال 1399 نسبت به خرید ساختمان جهت اهداف برنامههای اتاقها، تشکلها و اتاقهای مشترک، تجهیز گمرکات و ساخت پارکینگ تا سقف 3500 میلیارد ریال از محل تأمین سپردههای اتاق اقدام نماید.» بر این اساس، هیات رئیسه اتاق ایران از محل تبصره 3 بودجه مصوب و در راستای کمک به ساخت ساختمانهای اتاقهای شهرستان اقدام نموده است و هیچگونه تجاوزی از بودجه مصوب هیات نمایندگان صورت نپذیرفته است و اقدام مذکور کمتر از سقف مصوبی است که هیات رئیسه اجازه استفاده از آن را داشته است.

2- تغییر عناوین حق مشاوره و حقالوکاله به حق حضور در جلسه و عدم ارائه لیست دریافتکنندگان.

پاسخ اتاق ایران: ردیف 8 ماده 5 فصل دوم بودجه با عنوان حق مشاوره و جلسات که ماهیت آن مربوط به حقالجلسات پرداختی به کارشناسان مدعو است، ماهیت متفاوتی از هزینههای حقوقی و ثبتی (ردیف 10 ماده 5 فصل دوم هزینههای اداری) دارد. این دو ردیف مربوط به دو فعالیت مستقل از هم است و ارتباط مفهومی و موضوعی مشترک ندارند؛ بنابراین در بودجه برای هر یک، ردیفهای مجزایی در نظر گرفته شده است. ضمناً در جلسات پاسخگویی که به این منظور و برای رفع ابهام اعضا در تاریخهای 23، 24 و 25 مرداد 1400 برگزار شده، اطلاعات موصوف و مستندات و مدارک آن به سمع و نظر اعضای محترم رسیده است.

3- هزینه کرد ودایع 28 میلیارد ریالی و اجاره 194 میلیون تومانی جهت اعضای هیات رئیسه مقیم علیرغم افتخاری بودن عضویت و فعالیت در هیات رئیسه.

پاسخ اتاق ایران: بند 1/8 ماده 8 آئیننامه تشکیل و نحوه فعالیت هیات نمایندگان اتاق ایران و اتاقهای شهرستان مقرر نموده است که «عضویت و فعالیت در هیات نمایندگان و هیات رئیسه اتاق شهرستان و ایران، افتخاری و قایم به شخص است. لذا این سمت و وظایف و اختیارات آن قابلواگذاری به غیر نخواهد بود و هیچ حقالزحمهای به ازای خدمات و مأموریتهای اعضای هیات نمایندگان پرداخت خواهد شد... پرداخت هزینههای مأموریت (ایاب و ذهاب و اقامت) بلامانع است.» چون برخی از اعضای هیات رئیسه اتاق ایران، مقیم شهر تهران نیستند؛ لذا به استناد بند 1/8 آئیننامه فوقالذکر (پرداخت هزینههای اقامت بلامانع است) و ردیف یک ماده 4 فصل دوم بودجه مصوب هیات نمایندگان که به این امر اختصاص داده شده است (هزینه اجاره)، مبلغ 194 میلیون تومان هزینه اجاره محل اقامت به اشخاص طرف قرارداد (موجرین) پرداخت شده است.

4- تخلف در وصول وجوه ماده 77 قانون برنامه پنجم توسعه و ماده 13 احکام دائمی برنامههای توسعه موضوع یک در هزار و 4 در هزار سود.

پاسخ اتاق ایران: یک در هزار بر اساس ماده 77 قانون برنامه پنجم توسعه تا سال 1396 وصول میگردید و بعد از آن موضوع منتفی گردیده است؛ لذا بر اساس ماده 13 قانون احکام دائمی برنامههای توسعه کشور، 4 در هزار سود سالیانه پس از کسر مالیات را از سال 1397 به بعد از دارندگان کارت بازرگانی اخذ نموده و از این بابت هیچگونه مبلغی از دارندگان کارت عضویت دریافت نمیگردد. اتاق ایران در شرایط اقتصادی نامناسب فعلی و در راستای حمایت از فعالان اقتصادی و تولیدکنندگان، مبالغ دریافتی از دارندگان کارت بازرگانی را تا زمان صدور برگ قطعی مالیات فعال اقتصادی بهصورت علیالحساب دریافت نموده تا با حمایت از فعالان اقتصادی، گامی مؤثر در این راستا برداشته باشد. علاوه بر این بهمنظور شفافیت بیشتر مالی، درآمدهای این اتاق در بودجه سالانه بهصورت تفکیک و در ردیفهای جداگانه منعکس و به تصویب هیات محترم نمایندگان رسانده شده است که از شفافیت بیشتر در بودجه اتاق حکایت دارد.

5- تخلف اعمال معافیت صدور کارنه تیر و گواهی مبدأ و گواهی امضا جهت اتاقهای ایران و شهرستانها و عدم اظهار و پرداخت مالیات آنها.

پاسخ اتاق ایران: همانطور که مستحضرید بر اساس قوانین مالیاتی مصوب مجلس شورای اسلامی، سازمان امور مالیاتی کشور بهعنوان مرجع قانون جهت بررسی، تشخیص و محاسبه درآمدهای مشمول و معاف از مالیات مؤدیان را بر عهده دارد. اتاق ایران هر سال، اظهارنامه مالیاتی و صورتهای مالی حسابرسی شده (که به تصویب هیات محترم نمایندگان رسیده و توسط حسابرس و بازرس قانونی منتخب اعضای محترم هیات نمایندگان، عضو جامعه حسابداران رسمی وزارت اقتصاد و دارایی رسیدگی شده است) را در موعد مقرر قانون به سازمان امور مالیاتی ارسال کرده است و آن سازمان بهعنوان مرجع قانون در کشور، اقدام به رسیدگی دفاتر قانونی (شامل تمامی درآمدها و هزینههای اتاق ایران) از طریق کارشناسان مالیاتی خود نموده و نسبت به صدور برگ تشخیص و نهایتاً برگ قطعی مالیات اقدام کرده است. برگ قطعی مالیات اتاق تا پایان سال 1398 صادر و تسویه شده است.

همچنین بر اساس یادداشت 2-20 همراه صورتهای مالی حسابرسی شده سال 1399 مالیات سنوات قبل از سال 1399 تماماً قطعی صادر و پرداخت شده است؛ ازاینرو بر اساس رسیدگیهای صورت گرفته توسط سازمان امور مالیاتی، تمامی قوانین و مقررات مالیاتی توسط این اتاق رعایت شده و هیچگونه بدهی مالیاتی در این خصوص وجود ندارد. ضمناً اتاق بر اساس ماده 189 قانون مالیاتهای مستقیم به دلیل اینکه 3 سال متوالی دفاتر مالی آن مورد قبول قرار گرفته است و هیچگونه بدهی مالیاتی نیز ندارد، مشمول تخفیف 5 درصد خوشحسابی مالیاتی نیز شده که در حال انجام اقدامات قانونی آن است.

6- تخلف اعطای کمک و تسهیلات 128 میلیارد ریالی و 840 میلیون تومانی به اتاق سنندج و پرداخت 12 میلیارد تومان به اتاق تهران و 12 میلیارد تومان به اتاق سمنان و تبعیض بین 33 اتاق شهرستان.

پاسخ اتاق ایران: در راستای حمایت از دارندگان کارت بازرگانی در پرداخت مبالغ 3 در هزار و 4 در هزار مالیاتی خود، بخشی از مبالغ بهصورت اقساط (اسناد دریافتنی) توسط اتاقهای شهرستان دریافت شده است که مبالغ آن به تفکیک استان در یادداشت 1-2-14 صورتهای مالی، تحت عنوان اسناد دریافتی منعکس شده است. بخشنامه تقسیط بدهی اعضا بر اساس مصوبه هیات رئیسه محترم اتاق ایران بوده و هیچگونه تبعیضی بین اعضای اتاقهای استانی قائل نشده است. در نتیجه هیچگونه وام و تسهیلاتی به اتاقها از جمله اتاق تهران پرداخت نشده است.

7- اختفاء 30 میلیارد تومان پرداخت به تشکلهای ملی و استان و عدم افشاء در یادداشتهای توضیحی و تسری آن به کمکهای اعطایی به اتاقهای مشترک.

پاسخ اتاق ایران: صورت ریز کمک به تشکلها و انجمنهای ملی و استانی قبلاً در جلسات پاسخگویی مورخ 23، 24 و 25 مرداد 1400 در اختیار هیات نمایندگان قرار گرفته و هیچگونه اختفایی صورت نپذیرفته است و ادعای اعلام کنندگان مبتنی بر واقعیت نیست. تمامی کمک به تشکلها در چارچوب بودجه مصوب هیات محترم نمایندگان و رتبهبندی تشکلهای صورت پذیرفته است.

8- اختفاء قراردادهایی که اتاق تکلیف قانونی به افشای آن دارد در ارجاع خدمت به اشخاص حقوقی و اشخاص حقیقی موضوع بند 1/8 از ماده 8 آئیننامه تشکیل و نحوه فعالیت هیات نمایندگان اتاق ایران و شهرستان.

پاسخ اتاق ایران: بر اساس یادداشت 1-24 صورتهای مالی سال 1399 گزارش معاملات با اشخاص وابسته صرفاً مربوط به یک فقره قرارداد خرید و نصب پنجرههای دوجداره (آقای توسی) با رعایت قوانین و مقررات قانون (ماده 129 قانون تجارت) است که حسابرس در بند 7 گزارش حسابرس و بازرس قانونی خود افشاء و اظهارنظر نموده است. علاوه بر این در یادداشت 1-24 صورتهای مالی نیز اطلاعات موصوف منعکس و به سمع و نظر اعضای محترم هیات نمایندگان رسیده است.

9- اخذ سود 20 و 22 درصدی بالاتر از سود اوراق مشارکت و بالاتر از نرخ مصوب شورای پول و اعتبار.

پاسخ اتاق ایران: در خصوص سپردهگذاری بانکی، اتاق ایران یک موسسه خصوصی حرفهای، غیرانتفاعی است که برابر مقررات قانونی مربوطه مجاز به سپردهگذاری نزد بانکها از منابع خود برای تأمین هزینهها و منابع مورد نیاز است. بر اساس بخشنامههای بانک مرکزی به حسابهای جاری و پسانداز بانکی دارندگان حسابها سالانه سود تعلق میگیرد که حسابهای اتاق ایران نیز از این امر مستثنای نیست؛ لذا این امر مغایر با هیچیک از مقررات بانک مرکزی نیست.

10- فهرست دریافتکنندگان هدیه به مبلغ 815 میلیون تومان، فهرست دریافتکنندگان سکه و فهرست اسامی 10 نفر اولی که بیشترین دریافتی را از اتاق ایران داشتهاند را ارائه فرمایید.

پاسخ اتاق ایران: لیست دریافتکنندگان هدایا و اسامی 10 نفر گیرندگان بیشترین حقوق، همراه با جزئیات آن در جلسه تصویب تفریغ بودجه مورخ 28 شهریور 1400 توسط خزانهدار محترم اتاق به سمع و نظر اعضای محترم هیات نمایندگان رسیده است. اعضای محترم هیات نمایندگان (که اعلامکننده این شکایت نیز در جلسه بررسی و تصویب تفریغ بودجه نیز حضور داشته و کاملاً بر این امر واقع است) با ملاحظه لیست و عناوین فوقالذکر و استماع گزارش خزانهدار محترم، در این خصوص، رأیگیری انجام و با 83 درصد آرای موافق، تفریغ بودجه و گزارشات مالی و عملکرد اتاق به تصویب اعضای محترم هیات نمایندگان رسیده است.

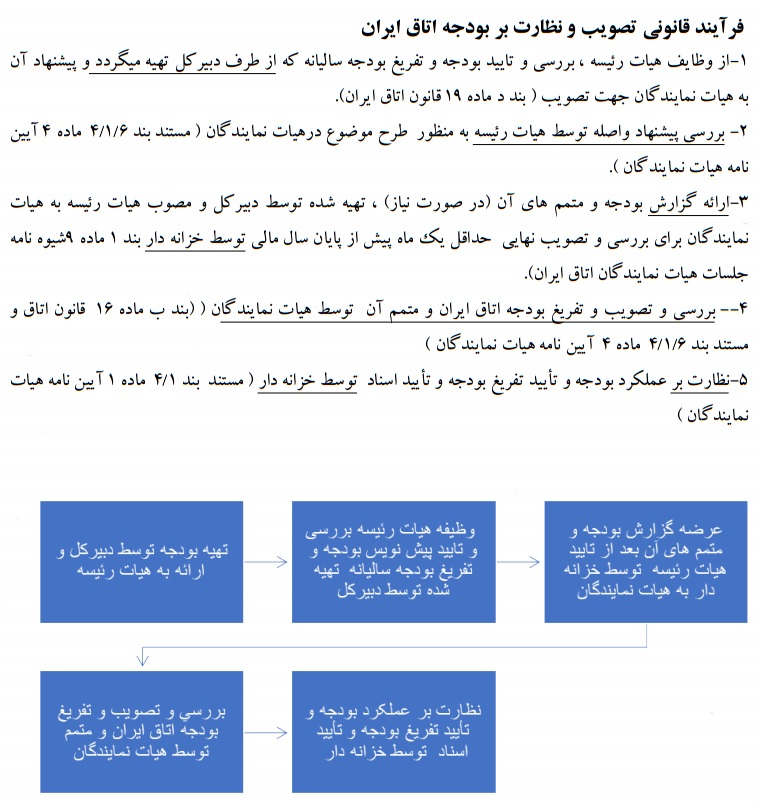

در ادامه این نامه، فرایند قانونی تهیه، تصویب و تفریغ بودجه اتاق ایران تشریح شده است.