در جهانی که توانمندی اقتصادی گاه بیش از توان نظامی میتواند بازدارندگی داشته باشد، تأکید بر قدرت رقابت اقتصاد ایران با دیگر اقتصادها، هم به جهت منافع ملی کشور و هم به دلیل ویژگیهای استراتژیک و اهداف اسلامی نظام، حائز اهمیت است. بر این اساس اگر در سالهای نخستین پس از انقلاب اسلامی ایران، راهبرد خودکفایی برای ایستادن در برابر فشار قدرتهای خارجی اتخاذ میشد، در شرایط نوین اقتصاد جهانی، میتوان از راهبرد توانمندسازی و رقابتپذیری اقتصاد داخلی استفاده کرد. راهبردی که به معنای سیاست جایگزینی واردات نیست، بلکه با نگاهی به فرصتهای جهان آینده، به دنبال بسترسازی بهرهوری و سهم تجاری بیشتر و درنهایت قدرت اقتصاد ملی و رفاه عمومی است.

در اقتصاد متکی بر بازار، بنگاهها همواره بهمنظور جذب مشتری بیشتر با یکدیگر رقابت میکنند و ازاینرو دائماً رفتارهای یکدیگر را زیر نظر گرفته و استراتژیهای متنوعی برای کسب موفقیت اتخاذ میکنند. بنابراین رقابت موجب میشود تا بنگاهها به بهترین شکل عمل کنند؛ کالاهایی را با بهترین کیفیت تولید کنند و خدماتی را با پایینترین هزینه ارائه دهند. فضای رقابتی بر اساس مکانیزم تشویق بنگاههای کارآمد و بهرهور و تنبیه بنگاههای ناکارآمد و غیر بهرهور، توسعه فعالیتهای کارآفرینانه و ورود به بازارهای جدید را ترغیب مینماید. در شرایط ایدهآل بازار، بنگاهها در برابر تقاضای متغیر بازار و ورود بیوقفه رقبا با سرعت و انعطاف مناسب واکنش نشان میدهند. ورود بنگاههای جدید، محرکهای لازم را برای تنظیم بازار ایجاد میکند، این در حالی است که توان و سرعت انطباق بنگاهها، سنجههایی برای تعیین میزان کارایی آنها بهطور خاص و رقابتپذیریشان بهطور عام محسوب میشود. رقابت، مهمترین عامل پیشبرنده رقابتپذیری میشود. بر این اساس و در تعریفی کلی رقابتپذیری به معنای توانایی بنگاهها در مواجهه با یک شرایط رقابتی پایدار تعبیر میشود.

در شرایط پسابرجام، اقتصاد ایران مترصد بهرهگیری حداکثری از فرصتهایی است که شاید تا پیش از تحریمها، پیشپاافتاده مینمودند. تسخیر بازارهای منطقهای و نفوذ به بازارهای فرامنطقهای در دوران پسابرجام از اولویتهای تجاری ایران خواهد بود. بدون شک این مهم جز با افزایش رقابتپذیری کالاهای صادراتی ایران در بازارهای هدف میسر نخواهد شد.

شاخص رقابتپذیری جهانی

مجمع جهانی اقتصاد هرسال گزارشی با عنوان «گزارش رقابتپذیری جهانی» ارائه میکند که اولین شماره آن در سال 1979 میلادی منتشر شد. در این گزارش کشورها بر اساس «شاخص رقابتپذیری جهانی» یا GCI رتبهبندی میشوند. شاخص مذکور برای اندازهگیری و مقایسه رقابتپذیری کشورهای مختلف جهان به کار میرود. محاسبه این شاخص مبتنی بر آخرین تحقیقات نظری و تجربی است که در آن 115 متغیر مختلف موردبررسی و سنجش قرار میگیرد. حدود دوسوم از این متغیرها بر اساس نظرسنجی از مدیران اجرایی بنگاههای اقتصادی و یکسوم باقیمانده بر اساس دادههای آماری کشورها اندازهگیری میشوند.

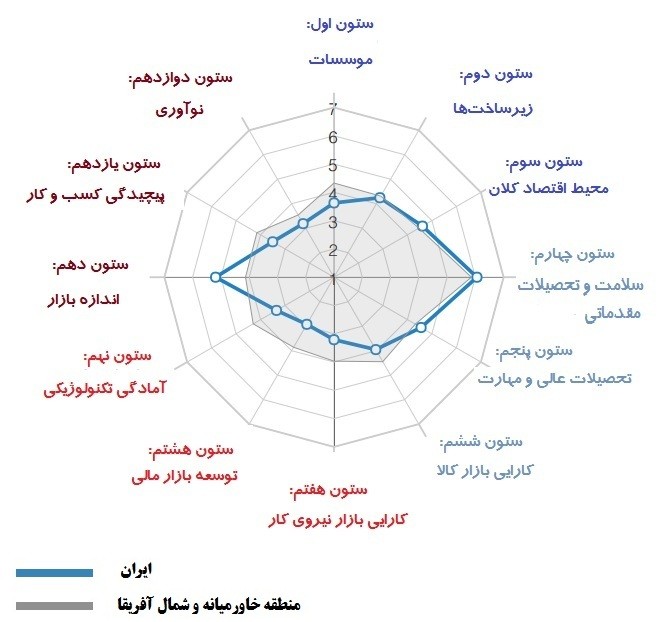

شاخص رقابتپذیری جهانی[1] (GCI) با ارائه مجموعهای از فاکتورهای مختلف و متعدد که هر یک ضمن برخورداری از ضرایب متفاوت، منعکسکننده جنبه خاصی از رقابتپذیری هستند، به تبیین این پدیده میپردازد. هدف شاخص رقابتپذیری جهانی این است که با نگاهی عملگرا و دقیق و باهدف کمک به سیاستگذاران، مشکلات فراروی ارزیابی رقابتپذیری کشورها را از میان بردارد. در این شاخص فاکتورهای تأثیرگذار بر رقابتپذیری به 12 گروه تحت عنوان «ارکان رقابتپذیری» اعم از «نهادها»، «زیرساختها»، «ثبات در حسابهای دولتی»، «بهداشت و آموزش ابتدایی»، «آموزش عالی و حرفهای»، «کارآیی بازار کالا»، «کارآیی بازار نیروی کار»، «پیشرفته بودن بازار مالی»، «آمادگی تکنولوژیک»، «اندازه بازار»، «پیشرفته بودن بنگاههای تجاری» و «نوآوری» تقسیم میشوند. در 6 سال اخیر وضعیت رقابتپذیری اقتصاد ایران در میان حدود 140 کشور جهان توسط گزارشهای این مجمع ارائهشده است که عمدتاً با جابجاییهای اندکی در میانه جدول جای داشته است.

منبع: گزارش سالانه مجمع جهانی اقتصاد

بر اساس مقایسه نتایج بررسیهای این نهاد در سالهای گذشته به نظر میرسد نمره شاخصها برای ایران تغییر خاصی نداشته است و هرگز در یکروند فزاینده به سمت بهبود قرار نداشته است. بلکه حتی با تأثیرپذیری از شرایط تحریم در سالهای اشارهشده در جدول فوق، وضعیت رو به افول را نیز تجربه کرده است. در جدول زیر با ذکر زیرشاخصهای تشکیلدهنده شاخص اصلی، درک بهتری از وضعیت فعلی اقتصادی کشور از منظر رقابتپذیری حاصل میشود.

منبع: گزارش سالانه مجمع جهانی اقتصاد

بر اساس شاخصهای ذکرشده، بدترین رتبههای اقتصاد ایران در زیرشاخصهای 6، 7، 8، 9، 11 و 12 بهدستآمده که برای بهبود شرایط آتی، حتماً میبایست اصلاح این حوزهها در اولویت کار نهادهای تصمیمگیر ازجمله دولت و مجلس قرار گیرد. وضعیت کارایی بازار کار و همچنین میزان توسعه بازار مالی، کاملاً توضیحدهنده شرایط رکودی فعلی اقتصاد ایران است که در جدول فوق نیز آمده است. همچنین در بخش دیگری از گزارش مذکور 6 عاملی که حدود 70 درصد مشکلات پیشروی کسبوکار را باعث میشوند به ترتیب به شرح زیر معرفی میکند: دسترسی به منابع مالی، تورم، دیوانسالاری در دولت، بیثباتی در سیاستها، فساد و عدم وجود زیرساختهای کافی.

نمودار عنکبوتی مربوط به آیتمهای 12 گانه شاخص رقابتپذیری جهانی برای ایران در سال 2017-2016

منبع: گزارش سالانه مجمع جهانی اقتصاد

منبع: گزارش سالانه مجمع جهانی اقتصاد

سازمان تجارت جهانی

حدود 90 درصد کشورهای جهان ازجمله همه اقتصادهای برتر جهان در سازمان تجارت جهانی عضو هستند. ایران در حدود 20 سال است که درخواست عضویت در سازمان تجارت جهانی را مطرح نموده است. از سال 1384 با عضویت ناظر ایران موافقت شده اما تاکنون بحثهای فنی در جهت عضویت دائم ایران به این سازمان اصلاً برگزار نشده است. در افق آینده عضویت در این سازمان میتواند تا حد زیادی شرایط کسبوکار داخلی کشور را متحول سازد. بهطور مشخص باید گفت که با عضویت ایران در این سازمان و حذف کمکهای دولتی، ممکن است در کوتاهمدت صنایع مختلف دچار مشکلات عدیده شده و حتی از بازار خارج شوند. اما در میانمدت و بلندمدت، صنایع دارای مزیت میتوانند در یک بازار جهانی به ارائه محصولات با استانداردهای بالا بپردازند. عضویت در WTO، فضای کسبوکار اقتصاد داخلی را هم بهینهتر و کارآمدتر خواهد شد. ورود کالاهای خارجی بدون موانع تعرفهای بهشدت بر بازار محصولات داخلی اثرگذار بوده و قطعاً بخشی از آنها را از بازار خارج میکند. اما صنایعی که برای بقاء خود میجنگند، باید محصولاتی رقابتپذیر، باکیفیت و با بهای مناسب به بازارها عرضه کنند. صنایعی همچون محصولات غذایی، دارویی، پتروشیمی، محصولات معدنی، خدمات فنی و مهندسی، چرم و دامداری، فرش و صنایعدستی و غیره ازجمله مزیتهای اقتصادی ایران در عصر عضویت در سازمان تجارت جهانی خواهد بود. بنابراین عضویت در این سازمان اثری مثبت بر رقابتپذیری اقتصاد ایران خواهد داشت. درحالیکه ادامه دور ماندن ایران از تجارت آزاد با جهان، علاوه بر اینکه مزیتهای فعلی نیز بهواسطه جایگزین شدن کالاهای ایرانی توسط محصولات هندی، پاکستانی و چینی از دست میرود، بلکه سرمایههای ملی همچنان از طریق قاچاق و مبارزه با آن تلفشده، و تولیدکنندههای داخلی بهجای رقابت با اجناس درجهیک خارجی، در مصاف با محصولات بیکیفیت قاچاق، گرفتار یک جنگ قیمتی شده و قافیه را میبازند.

یکی از بدیهیات اقتصاد امروز این است که لازم نیست هر کشور همه آنچه نیاز دارد را خود بسازد. بلکه گاهی میتواند با صرف هزینه اقتصادی بسیار کمتر، نیاز خود را از طریق تجارت آنچه نیاز دارد، برآورده سازد. عضویت در سازمان تجارت جهانی فرصت دسترسی ارزان به تکنولوژی و ماشینآلات موردنیاز برای صنایع مختلف را نیز فراهم خواهد ساخت. این امتیاز میتواند با نوسازی صنایع کشور و کاهش بهای تمامشده محصولات، رقابتپذیری کالاهای ایرانی را افزایش دهد.

تحریمهای اخیر که درنهایت بهواسطه برجام در حال برداشته شدن است، بهنوعی ضرورت عضویت در WTO را نشان داد. در شرایطی که ایران توانسته بود پیش از تحریمها خود را به عضویت این سازمان درآورد، بهواسطه قوانین این سازمان جهانی، امکان تحریمی به این گستردگی، فراهم نمیشد. بنابراین میتوان با کاهش ریسک آسیبپذیری اقتصاد کشور از تحولات جهانی، ثبات سیاسی و اقتصادی موردنیاز برای افزایش رقابتپذیری کالاهای ایرانی را در آینده تأمین نمود.

تجربیات روسیه و چین

ورود به بازارهای جهانی و گشودن دربهای تجارت به روی جهان برای کشورهایی که سهم چندانی در تجارت بینالملل ندارند و یا سالهاست رویکرد اقتصاد بسته را دنبال نمودهاند، همواره یک اقدام رعبآور و احتیاطآمیز بوده است. طبیعتاً همه کشورها علاقهمند به ورود محصولاتشان به بازارهای جهانی و افزایش رقابتپذیری این کالاها ازنظر کیفیت، استاندارد و قیمت هستند. اما همواره این ترس وجود دارد که در صورت گشودن بیمحابای درهای تجارت، با ورود کالاهای خارجی و احیاناً عدم بقای این صنایع در بازار، بیکاری کارگران و خالی شدن بازار داخلی از محصولات کشور برای اقتصاد باقی میماند.

اصلاحات اقتصادی در چین و روسیه بهمنظور افزایش رقابتپذیری محصولات و ورود در عرصه تجارت جهانی با روشها و نتایج متفاوتی انجام شد. روسیه دست به آزادسازی ناگهانی زد و با خصوصیسازیهای گسترده میخواست بخش خصوصی ضعیف آن روزهای روسیه، امور تولیدی را به دست گیرد و تحت مدیریت خود، رقابتپذیری محصولات را ارتقاء بخشد. این رویکرد نتایج فاجعه باری را به همراه داشت. تورم لجامگسیخته سهرقمی در کنار بیکاری بالا، خصوصیسازیهای ناقص و ... تنها بخشی از پیامدهای این رویکرد بود. درحالیکه چینیها بجای آزادسازی و خصوصیسازیها، با بهبود شرایط کسبوکار توانستند بازارهای همه جهان را در اکثر حوزهها به تسخیر کالاهای خود درآورند. رقابتپذیری بالای کالاهای چینی حتی منجر به برخی کشمکشهای سیاسی نیز شده است. بهعنوانمثال آمریکا در موضوع واردات بیرویه کفش چینی به خاک خود مجبور شد با چینیها به مذاکره بنشیند و درنهایت احتمالاً در قبال اعطای برخی امتیازات بتواند واردات کفش چینی را تا حدی محدود نماید. لذا روشن است که رقابتپذیری محصولات صادراتی تا چه حد میتواند قدرتآفرین باشد.

تلاشهای حمایتی

معمولاً دولتها در راستای حمایت از صنایع داخلی، طی یک برنامه مشخص چندساله، تا آنجا که این صنایع بتوانند استاندارهای جهانی را برای ورود به بازارهای فراملی به دست آورند، اقدامات مختلفی را همچون محدودیت واردات، وضع تعرفههای سنگین، افزایش هزینههای نگهداری و غیره را سامان میدهند. اینگونه صنایع را اصطلاحاً صنایع نوزاد[2] نام مینهند. مردم نیز برای حمایت از کارگران و صنایع ملی حاضر میشوند برای چند سال هزینههای بیشتری را متحمل شده، اما پس از دوره مذکور، صنایع داخلی را در رقابت با محصولات جهانی در بازار داشته باشند و از منافع این رقابت استفاده نمایند. اما درگذشته مشاهدهشده این رویکرد همواره نتایج مورد انتظاری را با خود نداشته است. بهطوریکه صنایع مذکور همچون یک نوزاد عقبمانده، به علت حمایتهای بیبرنامه دولتی و با استراتژیهای غلط، منفعلانه تنها به مونتاژ روی آورده و بهدوراز رقابت جهانی و تنها بهواسطه حمایت دولتی قادر به بقاست. از سوی دیگر هزینهها و صدمات این رشد نامتوازن را برای سالها مردم پرداختهاند بدون آنکه بهبود ملموسی در رفاه ایشان حاصل شود. صنعت خودرو مثال بارز این ناکامی سیوچندساله است.

جمعبندی

در امر صادرات در افق آینده باید همگام با اصلاحات فضای کسبوکار داخلی، به سمت افزایش رقابتپذیری تولیدات ایرانی بود. بنابراین پیشنهاد میشود اولویتبندی مقاصد صادراتی ابتدا از کشورهای همسایه خصوصاً عراق، افغانستان و پاکستان شروع شود و پس از نفوذ به این بازارها و انجام مطالعات بازار و کسب تجربه از نحوه تعامل با سایر رقبا، به فکر نفوذ به بازارهای کشورهای منا(منطقه خاورمیانه و شمال آفریقا)، کشورهای آسهآن(کشورهای آسیای جنوبشرقی) و پیمان شانگهای بود. داشتن بازارهای ثابت در کشورهای منطقهای خصوصاً برای خاورمیانه که همواره صحنه نزاعها و درگیریهای ملی و محلی است، امری بسیار مهم و تعیینکننده است. اگر در همین دوره، مقدمات عضویت ایران در سازمان تجارت جهانی نیز با موفقیت طی شود، میتوان با اعتمادبهنفس نسبت به رقابتپذیری محصولات صادراتی مطمئن بود.

به نظر میرسد در سالهای آتی در صورت برقرار ماندن برجام و همچنین ادامه رویکرد تعاملات سیاسی بینالمللی، پتانسیل افزایش رقابتپذیری برای صنایع دارای مزیت ایران وجود دارد. بازار داخلی ایران نیز به دلیل جذابیتهای خود بهطور حتم در معرض حضور تولیدات خارجی خواهد بود. پس بهتر است تا دیر نشده تولیدکنندگان و مسئولان ذیربط در کنار شعار حمایت از کالای ایرانی و فرهنگسازیهای عموماً شعار محور، اصلاحات لازم را برای افزایش رقابتپذیری کالاهای داخلی انجام دهند. چراکه «راز بقا» در اقتصاد پیشرو همین است!

[1] Global Competitiveness Index

[2] Infant Industries