ریشه رکود در ساختار بانکهاست؛این دیدگاه بسیاری از اقتصاددانان است.در واقع پژوهشهایی که در دو دهه گذشته از رفتار بانکها در اقتصاد ایران صورت گرفته،به روشنی نشان می دهد که اگر همه تقصیرهای رکود در اقتصاد را نپذیرند،لااقل باید قبول کنند که در شکل گیری آنچه که امروز به قفل شدن اقتصاد ایران تعبیر می شود،نقش مهمی دارند.

در واقع عواملی که منابع نقدی را به صورت غیرنقدشونده هدایت کرده اند، با ایجاد محدودیت مالی سبب شده اند تا بانکها منابعی برای ارایه تسهیلات نداشته باشند.تسهیلاتی که می تواند به تحریک تقاضا بینجامد و چرخ اقتصاد را گِل رکود خارج کند. اگرچه شوک های بیرونی که طی سالهای گذشته به اقتصاد ایران وارد شد،این سکون منابع را نیز تشدید کرد اما هنوز راهکارهایی برای خروج از این بن بست ارایه می شود به دلیل باقی مانده بخشی از این شوک ها کارکرد ندارد.شوک هایی مثل کاهش قیمت نفت یا تحریم ها از آن جمله است.

هرچند که تحریم های بین المللی برداشته شده و حالا اقتصاد ایران برای برقراری ارتباط دوباره با اقتصاد دنیا در حال تمرین است اما کاهش بهای نفت شمشیر داموکلسی است که بر سر اقتصاد ایران فرود آمده و سبب تشدید محدودیت مالی شده است.

اموال و مستقلاتی که وبال گردن بانکها شدند

تردیدی نیست که شبکه بانکی در سالهای گذشته تحت تاثیر دخالت های دولت دچار تنگناهای شدید مالی شد؛ انتخاب های نامناسب بانکها از بین متقاضیان خدمات مالی، البته گاهی با فشار دولت قبل سبب انباشت مطالبات غیر جاری شد.هر چند که افزایش مطالبات غیر جاری مثل تغییر ترکیب دارایی های بانکها سبب شد که جریان مالی غیر نقدشوندگی تشدید شود،اما تسهیلات تکلیفی مثل طرح مسکن مهر ضربه مهلکی بود که بانکها را عملا آچمز کرد.

با افزایش نرخ تورم،بانکها به سمت دارایی های غیر نقدشونده ای مثل اموال و مستقلات و یا خرید سهام بنگاهها روی آوردند و در نتیجه سبد سرمایه گذاری بانکی دچار ریسک های ثانویه شد.موضوعی که امروز بر رکود موجود دامن زده است.

در واقع دولت گذشته با تبدیل منابع پس انداز عمومی به مصارف ،مثل تبدیل منابع بانکی به دارایی های با درجه نقد شوندگی پایین مثل مسکن مهر بر این محدودیت افزود. از سوی دیگر با ایجاد تعهدات ثابت و تضامین ثابت موجب شد منابع بیشتری برای مصارف غیر نقدشونده هدایت شود.

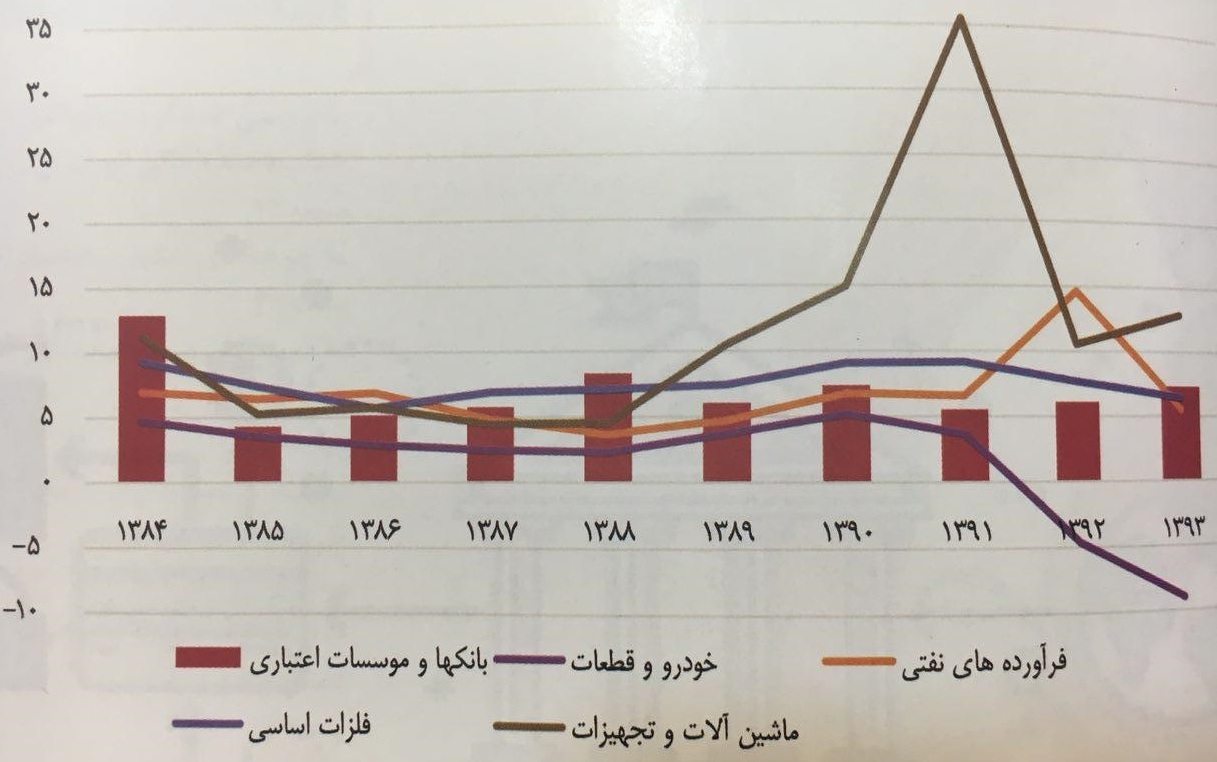

(جدول شاخص P/E بانکها و موسسات اعتباری را در یک دهه نشان میدهد که نشان میدهد این شاخص برای بانکها پایین بوده است)

(جدول شاخص P/E بانکها و موسسات اعتباری را در یک دهه نشان میدهد که نشان میدهد این شاخص برای بانکها پایین بوده است)

ایمان نوربخش کارشناس بانکی در این رابطه به خبرآنلاین می گوید:« به نظرمن ریشه مشکل در سیستم بانکی این است که بانکها در سالهای گذشته فعالیت های مخاطره آمیزی انجام دادند.یعنی در دارایی هایی سرمایه گذاری کردند که ریسک بالایی داشت و نتوانستند به سود برسند. شبیه این اتفاق را در سال 2008 در آمریکا و اروپا داشتیم که هنوز اروپایی ها با آن درگیرند.فکر می کنم وضعیت ما به همین مسیر رفته است. چون عمده دارایی های بانکها به صورت وام هایی است که یا به دولت یا به شرکت های دولتی پرداخت شده و برنگشته است و بخش قابل توجهی هم به ملک و ساختمان رفته و موجب حباب املاک در چند سال اخیر شده است.»

این کارشناس بانکی با بیان اینکه این حباب در آستانه ترکیدن است،اضافه می کند:« در حال حاضر این املاک مشتری ندارد.اغلب این پروژه ها هم پروژه های تجاری سنگین است.در همین تهران ببنید چند پروژه تجاری بزرگ داریم.مگر چقدر ظرفیت خرید و فروش داریم؟ بانکها در این پروژه ها مشارکت کرده اند و منابع در این پروژه ها قفل شده است.»

خشکسالی از کجا آمد؟

امروزه نتیجه بررسی ها نشان می دهد عامل اصلی اتفاقاتی که در اقتصاد ایران افتاده،ناشی از ضعف نظارت در سیستم بانکی است که نتوانسته مانع انباشت دارایی های پرریسک و غیرنقدشونده در سیستم بانکی شود.در نتیجه،ترازنامه بانکها با انباشتی از مطالبات غیرجاری و بدهی های بازپرداخت نشده دولت بدون ذخیره گیری تازه مواجه شده است.

در واقع عدم موفقیت ناظر بازار مالی در مدیریت موسسات مالی فعال در بازار غیرمتشکل پولی این بحران را تعمیق کرده است. این اتفاق که از دهه 80 آغاز شده،حتی موسساتی که خارج از نظارت بانک مرکزی بودند را به جذب سپرده تشویق کرد.چرا که در آشفته بازاری که ناظری نباشد،هرج و مرج به راحتی رخ می دهد و رقابت نابرابری را در بازار پول ایجاد می کند،اتفاقی که امروز شاهد آن هستیم.

در همین حال شوک های تحریم و کاهش قیمت انرژی بحران بانکی را تشدید کرد. هرچند نباید از یاد برد که رشد مستمر نقدینگی هم باعث شد تا بانکها به اتکای منابع سپرده ای اثرات نامطلوب کاهش جریان درآمدی ناشی از دارایی های منجمد را کمتر تجربه کنند.

ایمان نوربخش می گوید:« اگر بانک مرکزی توانست جلوی دست درازی بانک ها را بگیرد، یک گام در راستای اصلاح گام برداشته است.اگر اصلاح نظام بانکی به عقب بیندازیم نتیجه اش بهمنی است که روز به روز بزرگتر می شود.»