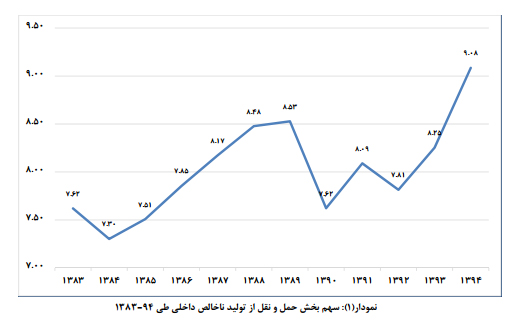

کمیسیون توسعه صادرات اتاق ایران در گزارشی با موضوع «حملونقل کشور؛ چالشها و راهکارها» نگاهی به وضعیت حملونقل در ایران داشته و تأکید میکند: بر اساس آخرین گزارش منتشر شده بانک مرکزی، سهم گروه حملونقل در سال 1394 از تولید ناخالص داخلی به قیمت جاری 9.08 درصد بوده است. البته این سهم در سال 1389 قبل از ورود به رکود اقتصادی 8.53 درصد بوده که در سال 1390 به 7.62 درصد نزول و سپس سهم این بخش شروع به صعود کرد.

این گزارش میافزاید طی سالهای 1389-1383 نیز سهم این بخش صعودی بوده که بخشی از آن به دلیل افزایش حجم تجارت در این دوره بوده است. بین سالهای 83 تا 94 به طور متوسط 16 درصد از ارزشافزوده بخش خدمات و 8 درصد از ارزشافزوده کل کشور را به خود اختصاص داده است.

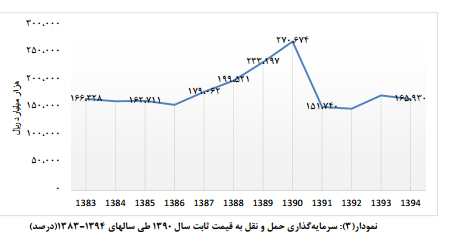

نکته مهمی که در این گزارش موردتوجه قرار گرفته کاهش سرمایهگذاری در زیرساختهای حملونقل است؛ این مسئله ناشی از تحریم بوده و موجب شده این رقم از 270,674 هزار میلیارد ریال به 165,930 هزار میلیارد ریال کاهش یابد. طبق آمار وزارت راه و شهرسازی، بخش خصوصی در سالهای 93 تا 95 موفق شده 13 هزار میلیارد تومان در زیرساختهای حملونقل سرمایهگذاری کند و در همین مدت وزارت راه و شهرسازی نیز 25 هزار میلیارد تومان سرمایهگذاری کرده که مجموع این سرمایهگذاریها 38 هزار میلیارد تومان میشود. طبق برنامه ششم توسعه، برای حملونقل معادل 190 هزار میلیارد تومان پیشبینی شده بنابراین برای توسعه این بخش باید سالیانه حدود 40 هزار میلیارد تومان هزینه شود.

کمیسیون توسعه صادرات ایران در ادامه این گزارش جایگاه بخش خصوصی در حملونقل را مورد توجه قرار میدهد. باید توجه داشت که حملونقل از معدود بخشهایی است که سهم بخش خصوصی در آن بالاست. بنابراین انتظار میرود کارایی و بهرهوری این بخش در مقایسه با سایر بخشها بالا باشد. بر اساس آمارهای بانک مرکزی، سهم دولت در سال 83 بالغبر 18.2 درصد بوده که در سال 94 به 9.8 درصد کاهش یافته است. این میزان به طور عمده به بخشهای هوایی و دریایی مربوط میشود و بخش خصوصی بیشتر در حوزه زمینی سرمایهگذاری میکند.

طبق اطلاعات موجود بیشترین نوسانات در حملونقل ناشی از بخش دولتی بوده و از سوی دیگر بخش خصوصی نقش پررنگتری در ایجاد ارزشافزوده دارد.

سهم انواع حملونقل نیز در این مطالعه بررسی شده که بر اساس آن به دلیل ارزان بودن، حملونقل دریایی بیشترین سهم را در میان انواع شقوق آن دارد.

در حال حاضر بیش از 80 درصد صادرات کشور برحسب تناژ از طریق دریا، حدود 10 درصد از طریق جاده و بخش دیگر آن از طریق خطوط ریلی انجام میشود. 87 درصد صادرات غیرنفتی دریایی از دو بندر شهید رجایی و امام خمینی و 6 درصد نیز از بنادر بوشهر و شهید باهنر صورت میگیرد.

73 درصد از صادرات جادهای از مرزهای ایران با سه کشور افغانستان، ترکیه و ترکمنستان اتفاق میافتد. بررسی آمار حملونقل جادهای کالاها در سال 1394 نسبت به سال 1393، حاکی از کاهش حملونقل است که امر نشانگر کاهش تولید در بخشهای مختلف اقتصادی است. میزان کالاهای حمل شده در سال 94 نسبت به سال قبل از آن، 6.5 درصد کاهش داشته است.

در سال 94 حدود 86 درصد از تناژ صادرات و 93 درصد تناژ واردات کالا در کشور از طریق حملونقل دریایی صورت گرفته، همچنین سهم بنادر از ترانزیت کالا از کشور در حدود 71 درصد بوده که بیانگر نقش بالای دریا و حملونقل دریایی در تجارت و بازرگانی کشور است، البته همچنان امکان بهبود و ارتقای جایگاه این بخش در تجارت کشور وجود دارد.

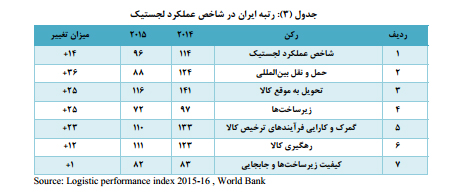

بررسی حملونقل کشورها در مقایسه با یکدیگر از طریق شاخص عملکرد لجستیک مشخص میشود. این شاخص به بررسی اقدامات کشورها برای تسهیل تجارت از طریق سرمایهگذاری روی زیرساختهای سخت و نرم لجستیک میپردازد. در این گزارش شاخص مذکور مورد توجه قرار گرفته است و در این مورد میگوید: در سال 2015 این شاخص با 18 پله صعود جایگاه خود را از رتبه 114 به 96 ارتقا داده است. عملکرد لجستیکی ایران در تمامی زیرشاخص ها (گمرک، زیرساخت، کیفیت خدمات، ردیابی محمولهها، حملونقل بینالمللی و زمان انجام فرآیند) ارتقا یافته است، بیشترین جهش عملکرد لجستیکی ایران در زیرشاخص حملونقل بینالمللی بوده که 36 رتبه افزایش داشته است.

در مورد چالشها و مشکلاتی که در حوزه حمل دریایی با آنها روبهرو هستیم میتوان به بهرهوری پایین بنادر، بالا بودن تعرفههای خدمات بندری، بالا بودن زمان و هزینه انتظار و بارگیری و تخلیه کشتی و بنادر، عدم هماهنگی سازمانهای درگیر در فرایند گمرکی و بندری، نارسایی در زنجیره پشتیبانی بندری، وجود بارهای یکطرفه و مازاد ظرفیت در ناوگان حملونقل دریایی اشاره کرد.

در بخش حمل جادهای نیز با برخی چالشها مواجه هستیم که شامل عدم حمل یکسره به دلیل صرفه اقتصادی و یا عدم امنیت کامیونهای ایرانی، عدم وجود بزرگراه با آزادراه در خطوط جادهای دسترسی به مرزهای ایران با این کشورها، عدم وجود با اجرایی شدن کنوانسیونهای حملونقل بینالمللی، بالا بودن هزینه حمل توسط کامیونهای ایرانی نسبت به کامیونهای کشور مقصد و غیره میشود.

این گزارش در بخش پایانی، راهکارهایی را برای مقابله با معضلات موجود ارائه می هد:

ایجاد ساختار قیمتگذاری رقابتی در منطقه به ویژه کشورهای خلیجفارس، تمرکز بر منطقه آسیای جنوب شرقی و هندوستان و کسب سهم بیشتر بار از این مناطق، کسب بیشترین سهم در بین رقبا از بار ترانزیتی مورد نیاز آسیای مرکزی و افغانستان، ایجاد مسیرهای ثابت کشتیرانی به بنادر ایران، اصلاح تعرفههای بنادر در راستای ایجاد ارزانترین بنادر در منطقه و بهرهبرداری از بنادر بازرگانی، متناسب با رشد مبادلات بازرگانی و حجم ترانزیت کالا در کشور از جمله مواردی هستند که در این گزارش آمده است.

برای دسترسی به متن کامل گزارش اینجا را کلیک کنید.