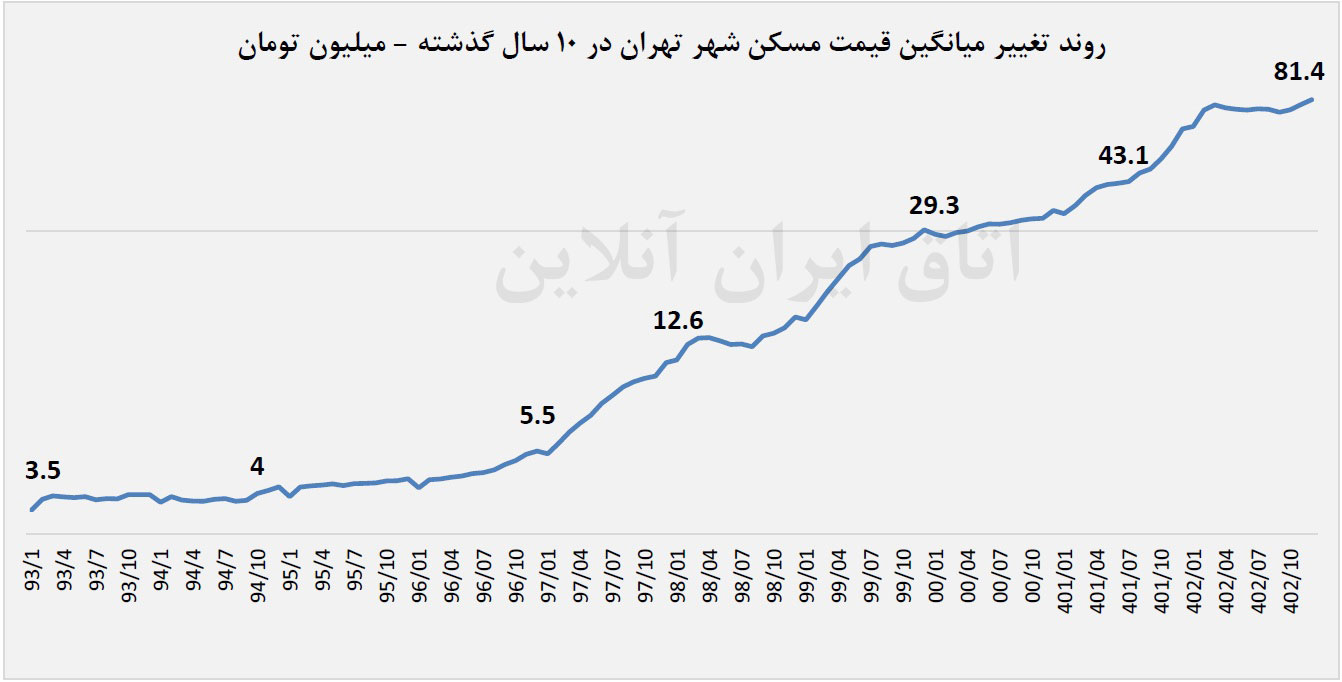

بازار مسکن در سال 1402 عمدتا در رکود و کسادی به سر میبرد و میانگین قیمت آن بعد از تخلیه حدود 15 درصدی حباب تا نیمه سال، تغییر محسوسی پیدا نکرد تا اینکه در پایان سال گذشته و در سایه رشد نرخ ارز به دلیل افزایش مخاطرات اقتصاد سیاسی، بار دیگر در روند صعودی قرار گرفت و در اسفندماه با عبور از مرز 81 میلیون تومان در تهران به کار خود پایان داد.

بررسی وضعیت بازار مسکن در سال گذشته نشان میدهد این بازار بعد از رشد هیجانی در زمستان 1401 و بهار 1402، وارد فاز رکود شد و در این شرایط حتی فروشندگانی که نیازمند نقدینگی بودند، ضمن کاهش قیمت پیشنهادی، تخفیفهای جذابی برای یافتن مشتری در نظر گرفتند؛ اما این ماجرا با کمی فراز و نشیب تا اواسط زمستان 1402 دوام آورد و بعدازآن بهمحض تغییر روند نرخ ارز، اوضاع بازار مسکن نیز تغییر کرد.

در حقیقت رکود بازار مسکن در یک سال گذشته بعد از آغاز روند کاهشی نرخ ارز از محدوده 60 هزار تومان در اسفند 1401 شروع شد و این رکود کموبیش تا اسفند 1402 و بازگشت نرخ ارز به بالای محدوده 60 هزار تومان استمرار پیدا کرد؛ اما آنگونه که کیانوش گودرزی، رئیس اتحادیه صنف مشاوران املاک تهران میگوید: روند صعودی اخیر در بازار ارز باعث شده در همین شرایط رکودی، قیمت پیشنهادی فروشندگان حدود 20 درصد افزایش پیدا کند و منتظر تغییر شرایط جدید بازار در سال 1403 بمانند.

نکته قابلتوجه در بازار مسکن در کنار مناسبات تولید و شرایط عرضه این کالا، اثرپذیری بالای آن از شاخصهای کلان اقتصادی بهخصوص نرخ ارز است که در سایه تغییر نرخ ارز، ضریب رشد نقدینگی و کسری بودجه دولت، بهعنوان یکی از اصلیترین مؤلفههای اثرگذار بر قیمت مسکن مدنظر فعالان این بازار قرار دارد.

تولید مسکن زیر آوار مشکلات

در آنسوی ماجرا، وضعیت تولید ساختمانهای مسکونی نیز در مقیاسی نیست که بتواند بر مناسبات عرضه و تقاضای بازار اثر محسوسی بگذارد. اطلاعات مرکز آمار ایران نشان میدهد: در تابستان سال ۱۴۰۲، در کل مناطق شهری کشور، 23 هزار و 918 پروانه ساختمانی صادر شده که این میزان نسبت به فصل بهار 19.1 درصد و نسبت به تابستان 1401 حدود 21.2 درصد کاهش نشان میدهد.

همچنین بر اساس این آمارها، در پروانههای ساختمانی تابستان سال گذشته، برای تولید 91 هزار و 453 واحد مسکونی در کل مناطق شهری کشور برنامهریزی شده که این تعداد 7.2 درصد بیشتر از فصل بهار و 6.6 درصد کمتر از تابستان 1401 است.

بررسی اطلاعات مرکز آمار ایران در مورد مجموع مساحت زیربنا در پروانههای ساختمانی تابستان ۱۴۰۲ نیز از کاهش حدود 10 درصدی این شاخص نسبت به فصل قبل و فصل مشابه سال قبل حکایت دارد که شاهدی بر بیرمق بودن تولید ساختمانی مسکونی در کشور محسوب میشود.

در این میان، رشد هزینههای تولید از افزایش حقوق و دستمزد، رشد قیمت نهادههای ساختمانی متأثر از نرخ ارز، افزایش هزینههای مرتبط با صدور پروانه، عوارض شهرداری و هزینههای نظاممهندسی، از عوامل دیگری است که با اثرگذاری مستقیم بر هزینه تولید مسکن، بر قیمت معاملات این بازار نیز اثرگذار است.

بررسی آمارهای وزارت راه و شهرسازی حاکی از این است که در این وضعیت، حتی دولت در عمل به تعهد برنامهریزی برای 4 میلیون واحد مسکونی در نهضت ملی مسکن به توفیق صد درصدی نرسیده است. طبق این آمارها، بدون در نظر گرفتن واحدهای نیمهتمام طرح مسکن مهر و اقدام ملی مسکن که به نهضت ملی مسکن اضافه شده، با سومین سال نهضت ملی مسکن حدود 2 میلیون واحد مسکونی در دست احداث است و البته بخش کمی از آنها به بهرهبرداری رسیدهاند.

این شرایط برای سازندگان بخش خصوصی بسیار بدتر است؛ چراکه آنها با کاهش شدید قدرت خرید سرمایه در گردش مواجه هستند و در این تنگنای مالی، مقیاس تولید آنها بهشدت افت کرده است. این مسئله باعث کاهش ساختوساز در متن شهرها شده و در این شرایط حتی اگر نهضت ملی به توفیق بالایی دست پیدا کند، باید تمهیدی هم برای ناترازی عرضه و تقاضا مسکن در متن شهرها انجام شود.

مسکن مردمیترین و خصوصیترین بخش اقتصاد ایران است و برای خروج تولید مسکن از آوار مشکلات، پیش از هر چیز باید ابزارهای بهصرفه و قابلتوجه برای تأمین مالی سازندگان بخش خصوصی اعم از سازنده خرد یا انبوهساز تعریف شود و ضمن اصلاح قواعد پیشفروش مسکن، راه برای ورود سرمایههای خرد مردم به حوزه مشارکت در ساختوساز هموار شود.

سمتوسوی بازار مسکن در 1403

اقتصاد ایران در 4 دهه اخیر متورم بوده و در سالهای اخیر، جز با سیاستهای انقباضی با این خاصیت تورمی مقابله نشده که البته این مسئله نیز به رکود و کسادی اقتصاد و بازارها دامن زده است. در شرایط فعلی نیز بنا به سیاستهای مهار تورم دولت که عمدتا از معبر نظام بانکی و سیاستهای قیمتگذاری دنبال میشود، اقتصاد در فاز رکود به سر میبرد و این مسئله بر تحولات بازار مسکن نیز اثر مستقیم داشته است.

علاوه بر این، تحولات اقتصاد سیاسی بهویژه جنگ رژیم صهیونیستی و حماس در غزه، یکی از مسائلی است که کل اقتصاد ایران را تحت تأثیر قرار داده است؛ چراکه ایران در قالب سیاست همیشگی حمایت از مردم مظلوم فلسطین، یکسوی ماجرا محسوب میشود که تاکنون نقش مستقیمی در این جنگ نداشته است و ورود عملی آن به ماجرا، یک عامل بسیار مهم برای اقتصاد و بازارها محسوب میشود.

در این مقوله، بهخصوص بعد از حمله وحشیانه رژیم صهیونیستی به ساختمان بخش کنسولگری ایران در دمشق، بازارهای داخلی هراس بیشتری از کشیده شدن پای ایران به جنگ غزه دارند و بازار مسکن نیز از این قاعده مستثنا نیست.

این اتفاقات در سایه رکود سنگین ناشی از کاهش شتاب گردش نقدینگی و توقف تأمین مالی بانکها، باعث متورم شدن بازارهای ارز و طلا و بهتبع آن بازار خودرو شده و بازار مسکن نیز گرچه بهواسطه ذات ریسک گریز کالای سرمایهای مسکن در شرایط جنگی، قادر به همراهی با این بازارها نیست، اما خود را برای متناسبسازی با طوفان تورمی بازارهای موازی در بزنگاهها آماده نگه میدارد.

تجربه این اتفاق در سال 97 و در دورهای که دونالد ترامپ، فرمان خروج آمریکا از برجام را امضا کرد، مشهود بود. در این دوره، باوجوداینکه بورس و بازارهای ارز، طلا و خودرو با رشد قیمت بالایی مواجه بودند، در بازار مسکن تغییرات قیمت شدیدی رخ نداد؛ اما بعد از اتمام دوره ترامپ و کمرنگ شدن سایه جنگی که هراس به دل بازار مسکن انداخته بوده، این بازار وارد روند صعودی پرقدرتی شد که نهتنها تورم قبلی بازارهای ارز و طلا و بورس را جبران کرد بلکه در دوره رکود بازارهای موازی به رشد خود ادامه داد و به رکوردهای بالاتری دست یافت.

نکته قابلتأملی که در مورد بازار مسکن در سال جدید وجود دارد این است که فارغ از وقوع هر سناریوی در این بازار، احتمال استمرار تورم بالا در بازار اجاره وجود دارد؛ چراکه بازار سنتی اجاره ایران، همواره تابع قیمت مسکن بوده است؛ درحالیکه تورمهای چند صد درصدی بازار مسکن در سالهای گذشته بهطور کامل در بازار اجاره تخلیه نشده و به همین دلیل در طول سال گذشته نیز تورم بازار اجاره در آمارهای رسمی همواره از میزان رشد قیمت مسکن و میانگین افزایش تورم مصرفکننده بیشتر بوده است.